鸿利鑫享分红型增额寿险怎么样?从两个方面来看

在保险市场日益多元化与细分化的今天,消费者对于保险产品的需求不再仅仅局限于基本的保障功能,而是更加注重产品的综合性价比与长期增值潜力。鸿利鑫享分红型增额寿险,作为陆家嘴国泰人寿精心打造的一款明星产品,一经销售便受到广大好友的关注。那么,鸿利鑫享分红型增额寿险怎么样?

鸿利鑫享分红型增额寿险怎么样

还是不错的,具体如下:

1、产品优点

(1)缴费与减保灵活便捷:可以选择趸交(一次性缴清)或分期缴费,分期期限可选3年、5年或10年。在合同有效期内,您可以随时申请减保,且没有具体的时间限制,只需确保每年度累计减保的金额不超过基本保额的20%即可。

(2)回本速度快

若选择趸交方式,其保单在第五年即可实现现金价值超过已缴保费。相较于同等收益水平的其他产品,鸿利鑫享的这一回本速度显得相对较快。

(3)预期收益高

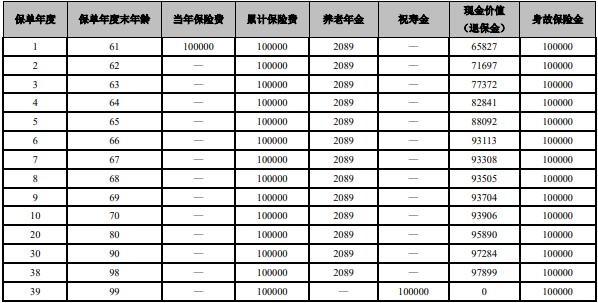

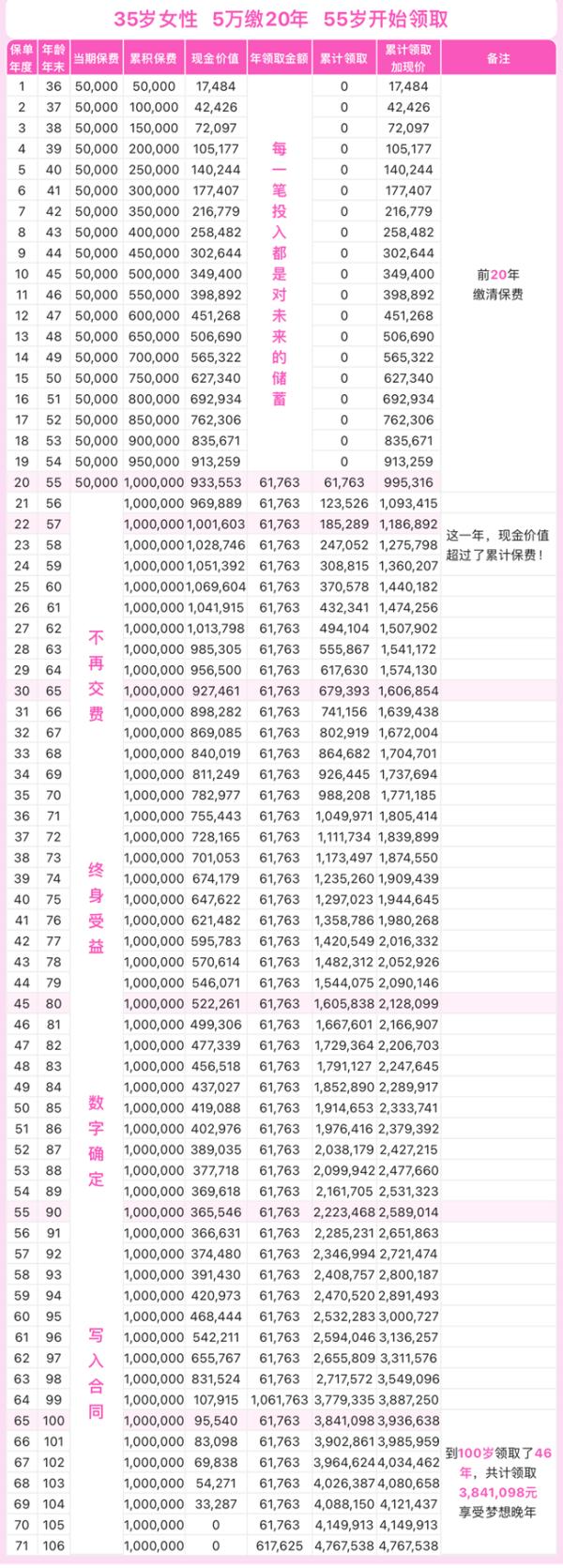

以30岁女性,选择年交10万,交5年为例:

通过上面的图表我们可以看出,在保单第30年度的时候,也就是60岁,现金价值已经达到了1212673元,IRR达到3.21%;保单第50年的时候,被保人80岁,现价达到2606406元。

2、从趸交、5年交、10年交收益差别来看

以30岁女性,总投入50万保费为例:

若选择趸交方式,保单第五年的现金价值即可超越已缴保费;而选择5年交和10年交方式,则分别需至保单第七年和第十年才能达到这一水平。

当持有至80岁时,不同缴费方式的现价及内部收益率(IRR)分别为:趸交方式下,现价超过295万,IRR达到3.61%;5年交方式下,现价超过260万,IRR为3.5%;10年交方式下,现价超过237万,IRR则为3.47%。

由此可以看出,鸿利鑫享保险产品的收益表现呈现出趸交最优、5年交次之、10年交相对较低的趋势。

综上所述,鸿利鑫享分红型增额寿险以其独特的分红机制、稳健的增额设计、灵活的投保选项以及丰富的保单权益,构建了一个集保障与增值于一体的综合保险解决方案。它不仅为投保人提供了全面的风险保障,还通过长期的分红累积与保额递增,实现了财富的稳健增长。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?