香港重疾险和内地重疾险的区别优劣势是什么到底该买那种?

作者个人微信:mbb1470

很多朋友热衷于比较香港保险和内地保险的优劣,认为香港保险哪哪儿都比内地保险好。那么,真的是这样吗?我们今天来了解一下香港重疾险和内地重疾险的区别优劣势是什么?我们到底该买那种重疾险呢?

那我來說壹下在香港和內地買保險的差別到底在哪裏。

1.每個保險公司對重疾險囊括的病類都不相同,比如內地保險病種的保障範圍大多數是常見的病種,如癌癥等;而香港作為全球的金融中心,重疾險的病種是跟著全球性走的,壹些罕見但仍有可能發生的病理都囊括在其中。(目前在國內,保障範圍最寬的三個保險公司,分別是中國太平、生命人壽、太平洋人壽,提供了50-60種重疾,如果香港的劃分方法,則是提供了66-76種重疾保障。)

2.保費和保額也有不同,比如相同的保額(100w),內地需要24w,香港投保的話可能只需要18w,即花費低30%-40%左右。與此相反,壹樣的保額,香港的會高30-40%左右。這裏有個有趣的原因——死亡率越低的地區保費會越低,而保額會越高。

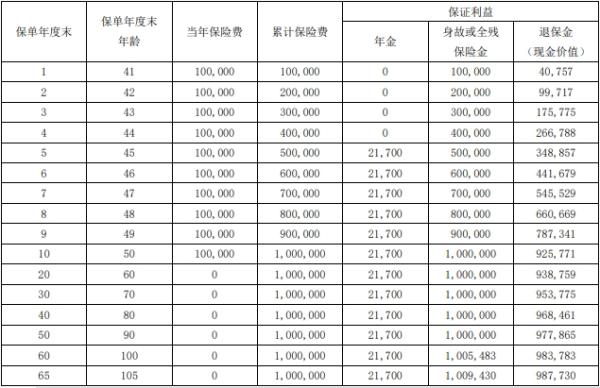

3.香港和內部的重疾險還存在分紅差距;內地重疾險基本上沒有分紅,內地10萬六十年後還是10萬的保費,香港保險每年都有分紅,因為會替考慮到客戶會面對未來的通貨膨脹,醫療費用上升,貨幣貶值等等情況。因此,香港重疾險的保費價值/保額都是在增長的。

此外,其實香港和內地重疾險還有很多差別,比如理賠速度的差異/疾病理賠的差距等等。

順便補充兩句,要是選擇到香港買保險壹定要註意幾點:

1.了解清楚在香港投保的正確流程和手續,比如購買香港保險是壹定要到香港買的,在大陸簽署的保單都屬於地下保單,不受香港法律保護的。

2.了解清楚自己的需求和選擇最適合的自己的產品;

3.還需要關註香港當時政策/法律等問題,因為這個會影響到貨幣價值/往後理賠等等方面

篇幅有限就不在這壹壹闡述了,當然,這些都不是問題,前提是妳選擇了壹個靠譜的公司和靠譜的代理人。

现在已经没啥优势了。

除了长期的年金类大额保险,香港的长期年化收益,由于金融产品投资选择多,长期预计受益可能比国内高一两个点。

重疾类坦白说相比较国内近一两年推出的很多产品,已经没什么优势了。

看完上面的内容,大家知道香港重疾险和内地重疾险的区别优劣势是什么了吗?我们到底该买那种?其实,这个问题,还是看大家各自的选择啦,对于小编来说,没钱就只能买内地保险啦。更多保险知识,请登录米保险吧。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?