年金险收益表现如何呢?有哪些优缺点啊?

在保险市场中,年金险凭借其稳定的现金流特点,受到了众多投保人的青睐。那么,年金险是什么?它的保障范围、收益以及优缺点又是怎样的呢?让我们一起来揭开年金险的神秘面纱。

一、年金险是什么

年金险,作为人寿保险的一种,以被保险人的生存为保险金给付条件。其保障范围广泛,涵盖了身故保险金和年金给付。

只要投保人按时足额缴纳保费,当被保险人平安生存至约定的期限或年龄时,便可以开始领取年金。这种特性使得年金险在教育补充、养老补充或财富传承等方面发挥着重要作用。

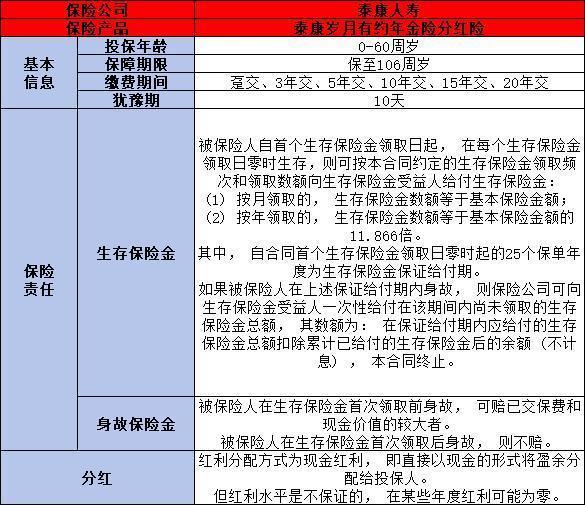

推荐一款产品:以平安御享财富3.0年金险作为范例,该产品覆盖了从出生满28天至75周岁的广泛年龄段人群,其核心保障内容聚焦于生存保险金、满期保险金及身故保险金,具体保障内容详见下表:

二、年金险收益

年金险的年金给付时间和金额在保险合同中明确约定,为投保人提供了稳定的收益预期。此外,部分年金险还提供了附加万能账户的选项,投保人可以将年金和闲置资金放入万能账户进行复利增值,从而获得更高的收益。

需要注意的是,万能账户的保底利率在1.75%-3%之间,而实际结算利率则可能更高,但具体数值与保险公司的经营情况有关。

举例说明:以平安御享财富3.0年金险作为范例,我们来详细解读一个具体的投保方案。假设有一位37岁的女性客户,她选择了3年的交费期限,并计划保障8年。每年需要支付的保费金额为80000元,其收益情况如下:

通过收益表,我们可以看出,在第四年的时候已经回本,此时在4%的利率下,万能账户的现金价值是320614元,账户价值是91604元;在1.75%的利率下,现金价值是321003元,账户价值是83916元。

三、年金险的优缺点

1、优点:

(1)收益确定:年金险的年金领取时间和金额明确写入保险合同,为投保人提供了稳定的收益预期。

(2)保值增值:年金险的年金总额往往大于已交保费,而附加万能账户则可以让保单持有人获得更高的收益。

(3)强制储蓄:年金险需要前期缴费,具有强制储蓄的作用,有助于投保人养成良好的储蓄习惯。

2、缺点:

(1)短期退保有损失:年金险投保几年内退保,可能面临损失,因此投保时需要仔细考虑需求和持有不同年限退保金情况。

(2)需要长期持有:年金险的回本速度较慢,需要投保人长期持有才能获得较好的收益。

总之,年金险作为一种稳定现金流的保障工具,在教育补充、养老补充和财富传承等方面发挥着重要作用。在选择年金险时,投保人需要充分了解其保障范围、收益以及优缺点,从而做出明智的选择。希望本文能够帮助你更好地了解年金险,为你的保险规划提供有益的参考。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?

下一篇:复星联合康爱一生护理保险荣耀版到期能退吗?退保需要什么流程?