分红型产品概览一览?如何评估保险公司分红水平?

随着人们对保险产品的需求日益多样化,分红险作为一种结合了保障与投资收益的保险产品,逐渐受到市场的关注。那么,分红险分为几类?值得购买吗?本文将为你一一解答。

一、分红险分为几类

三大类,具体如下:

1、现金分红:这类产品如平安鑫盛、鑫利等,投保后每年有现金分红,但分红金额不确定,且分红可取出。

2、增额分红重疾险:以太平洋保险金佑人生2017为例,主险为终身寿险,附加重大疾病保险。分红用于购买保额,保额逐年增长,但分红不可领取,仅在重疾或身故时赔付。

3、增额终身寿险分红型:如中英人寿福满佳,是目前最常见的分红险。在传统增额终身寿险基础上,分红增加有效保额。分红本身不可领取,但可通过减少基本保额实现领取。

二、分红型产品概览

1、现金分红代表产品——泰康智赢人生年金

选择泰康智赢人生年金险后,自第五年开始,您将逐年获得生存金返还。更令人欣喜的是,从投保的第一年起,您就能享受到年度分红。整体收益由三部分构成:累计分红、累计生存金以及现金价值。

此外,您还可以选择附加万能账户,让每年的分红和生存金进入该账户,实现复利增值,为您的资金增长开启双重保障。

通过上面的图表,我们可以看到,到了保单第10年度的时候,若不幸身故可以领取100000元身故保障金。

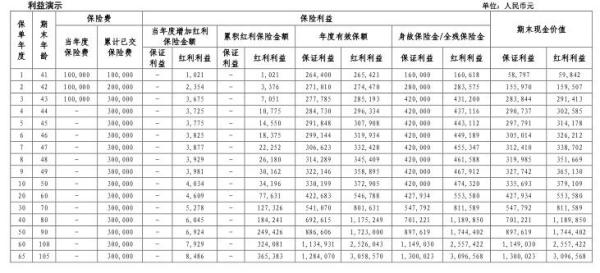

2、增额分红重疾险代表——太保金佑人生2014

虽然太保金佑人生2014在投保时的保费相对较高,保额相对较低,但随着每年的分红累积,保额会逐渐增加。以中档分红为例,持有保单30年后,您的保额有望增加约50%。

通过上面的图表,我们可以看到,在被保人70岁的时候,生存总利益已经达到576840元。

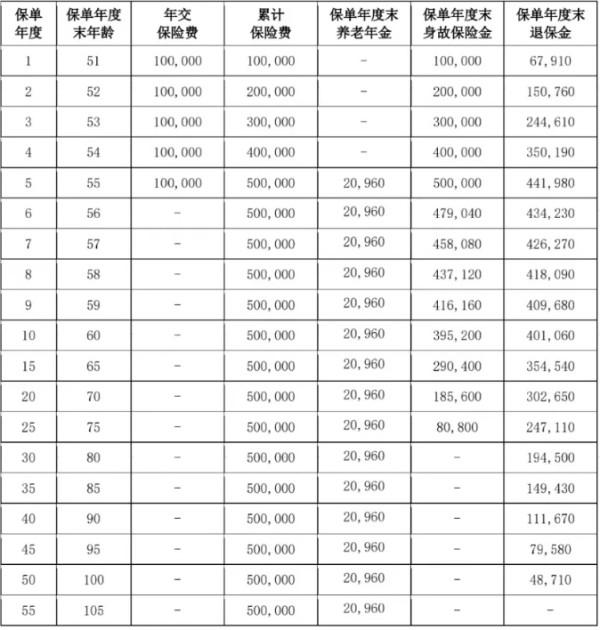

3、增额寿险分红型佳作——中英人寿福满佳

若中英人寿福满佳未进行分红,它便是一款传统的增额寿险,为您提供稳定的保障。然而,若公司运营稳健,分红保险的投资收益可观,您不仅能够获得稳定的分红,还能见证保额和现金价值的显著增长,为您带来更高的潜在收益。

通过上面的图表,我们可以看到,该产品的回本速度还是非常快的,在保单的第7年度,现金价值已经超过所交的保费,现金价值为260200元。

三、如何评估保险公司分红水平

保险公司会定期在官网披露分红险的分红实现率。若产品分红实现率超过100%,意味着实际分红与计划书演示一致,预期收益概率更高。可通过保险公司官网查询相关信息。

非常简单,只需要访问您所关心的保险公司的官方网站,在“公开信息披露”或“专项信息”栏目下,通常可以找到“分红实现率”的相关数据。例如,如果您想了解中英人寿的分红实现率,只需进入其官网的相关栏目进行查询。

根据最新数据,中英人寿在2022年的分红实现率均超过了100%,这显示了其在分红方面的稳健和可靠。

四、分红险值得购买吗

分红险作为理财工具,因其分红的不确定性,消费者在选择时需特别审慎。产品的预期收益是基于精算假设得出的,消费者在投保前应充分了解并比较在有分红和无分红两种情境下的潜在收益。尽管存在风险,但符合以下三个特点的分红险产品仍值得购买:

1、产品的现金价值至关重要。现金价值即退保时可获得的金额。若产品在初期就具备较高的现金价值,那么在未来若决定退保,您将能够减少经济损失。

2、公司历年的分红情况也是一大考量因素。若公司长期分红实现率接近或达到100%,这通常意味着公司在分红方面表现出色,能够较为稳定地实现其承诺的分红水平。

3、公司的保费收入和净利润状况同样不容忽视。保险公司需要稳定的保费收入来维持其日常运营和投资活动。若公司当前的保费收入可观,并且从各个角度看均能实现较高的净利润,这通常表明公司的经营状况稳健,其管理团队在投资分红险资金时可能具备更高的盈利潜力。

总之,分红险作为一种兼具保障和投资功能的保险产品,在选择时需综合考虑其产品类型、公司分红水平及整体经营状况。通过深入了解并理性分析,我们才能做出更明智的购买决策。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?