平安聚财宝20终身寿险好吗?附条款收益解读!

在保险市场中,平安聚财宝20终身寿险万能型作为一款备受关注的保险产品,以其独特的万能账户设计和灵活的投保方式吸引了众多消费者的目光。那么,平安聚财宝20终身寿险万能型如何?接下来,本文将从条款、万能账户和收益三个方面进行全面解析。

平安聚财宝20终身寿险万能型如何

1、条款解读

平安聚财宝20终身寿险万能型是一款附加在主险上的保险产品,其条款内容主要涵盖了身故保障。然而,需要注意的是,该产品的主要保障内容还需以主险为准。因此,在投保前,消费者应充分了解主险的保障范围,以确保自己的保险需求得到满足。

2、产品的万能账户详解

平安聚财宝20终身寿险万能型的万能账户是其一大特色,它允许保单持有人将保险金和闲置资金放入账户中进行复利增值,从而获得更高的收益。关于万能账户,以下几点值得消费者关注:

(1)保单持续奖励:若主险合同持续有效,保险公司将按一定比例发放保单持续奖励,以鼓励消费者长期持有保单。这一奖励机制有助于提升保单的价值,使消费者获得更多收益。

(2)初始费用:在投保时,消费者需要支付一定的初始费用。这些费用包括趸交保费、追加保费和转入保费的初始费用。消费者应根据自己的经济状况和保险需求,合理选择保费支付方式,以降低初始费用。

(3)部分领取:在犹豫期过后,消费者可以申请部分领取万能账户中的资金。但需要注意的是,申领时需满足一定条件,如被保险人未发生保险事故且领取金额和领取后的保单账户需符合保险公司规定的最低金额要求。

(4)退保费用:在保单前五年,消费者如需退保,需支付一定的手续费。但随着保单持有时间的增加,退保费用将逐渐降低,从保单第六年开始不再收取退保费用。

(5)实际结算利率:平安聚财宝20终身寿险万能型的保底利率设定为1.75%,这一数值已经明确写入保险合同,因此是固定不变的。然而,实际结算利率往往会高于这一保底水平,但具体数值则存在不确定性。为了更直观地了解平安聚财宝20终身寿险万能型的实际收益情况,以下是我们整理的近一年来该产品的实际结算利率数据:

通过对比分析可以发现,平安聚财宝20终身寿险万能型的实际结算利率呈现逐渐下降的趋势。到了2024年4月,年化利率已经降至3.1%。这一变化反映了市场利率环境的变化以及保险公司对投资收益的调整。

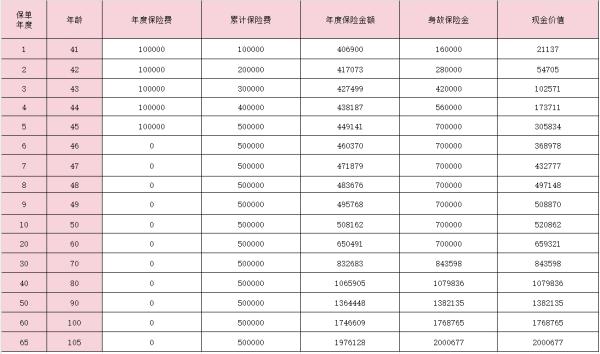

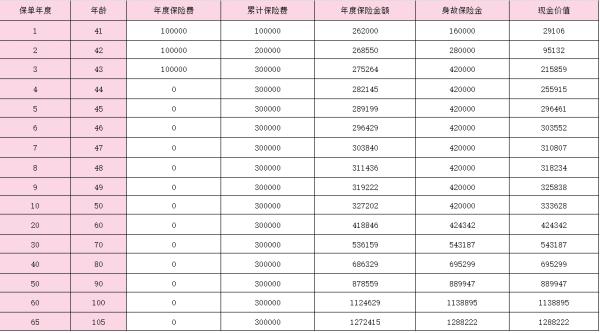

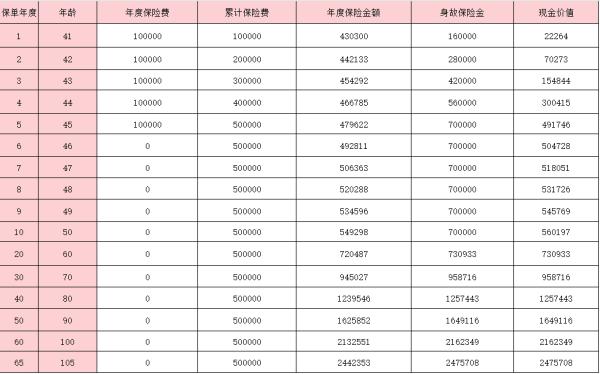

3、产品的收益分析

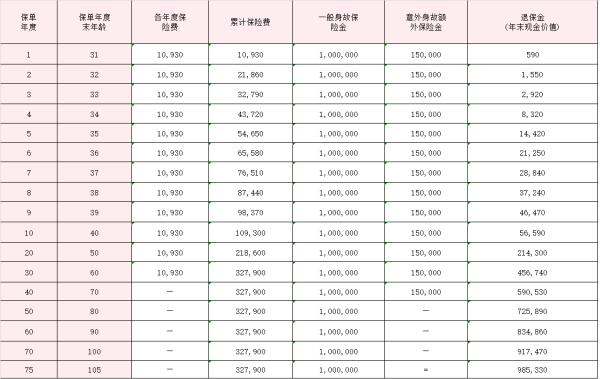

平安聚财宝20终身寿险万能型的保底利率已明确标注在保险合同中,为1.75%,这一利率是固定不变的。然而,根据实际运营情况,其结算利率常常能超过这一保底水平。下面,我们以一位30岁男性为例进行详细说明,他选择了一次性交清3000元保费的方式投保。在支付这3000元保费时,会有60元的初始费用被扣除,剩余的2940元将直接进入万能账户。关于其收益情况,具体可见下表所示:

通过上面的图表我们可以看到,在4%额度利率下,第一年就能回本,在被保人31岁的时候,万能账户的现金价值达到了3056元;但如果是在1.75%的利率下,则要等到保单第二年度,也就是被保人32周岁时,才能实现回本,万能账户的现金价值为3041元。

综上所述,平安聚财宝20终身寿险万能型还是非常不错的。作为一款具有独特万能账户设计的保险产品,既提供了身故保障,又可实现资金的复利增值。然而,在投保前,消费者应充分了解产品的条款内容、万能账户规则和收益情况,以确保自己的保险需求得到满足。同时,建议消费者选择信誉良好的保险公司进行投保。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?