北京人寿京福满满终身寿险好不好啊?怎么交收益最高?

在保险市场上,增额终身寿险以其可靠的安全性能、稳定的收益增长和抵御利率下行波动的优势,成为众多投保客户的首选。而在众多产品中,北京人寿京福满满终身寿险凭借其高收益、低门槛以及对高龄人群的友好特性,吸引了大量关注。那么,北京人寿京福满满终身寿险好吗?本文将从多个维度进行深度解析,

一、北京人寿京福满满终身寿险好吗

北京人寿京福满满终身寿险在保险市场上脱颖而出,投保年龄上宽松,75岁的老人仍可投保,具有其稳定的收益增长和长期的保障期限,详细保障如下:

要全面评价北京人寿京福满满终身寿险的表现,我们需要仔细权衡其优缺点。以下是对该产品的深入分析:

1、优势分析:

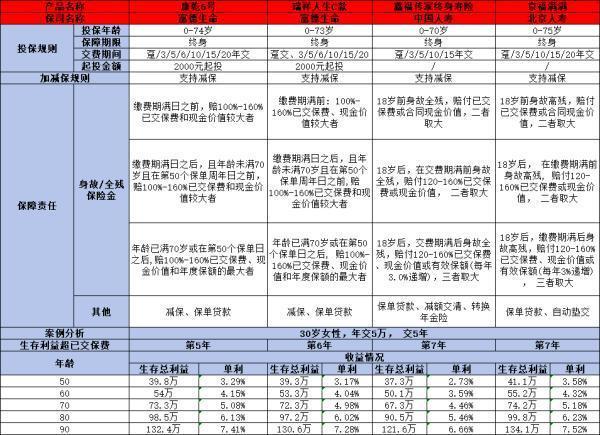

(1)现价增长迅速,收益显著:以30岁女性为例,若选择5年期限,每年投入5万元,至80岁时,该产品的现金价值高达99.8万元。与市场上的同类产品如富德生命人寿康乾6号(98.5万)、富德生命人寿瑞祥人生C款(97.2万)以及国寿鑫福传家(90.5万)相比,京福满满终身寿险的现金价值明显更高,体现了其强大的增值能力。

(2)对大龄人群友好:该产品允许75岁的高龄人群投保,这在同类产品中并不常见。这一设计使得更多年龄段的人群能够享受到寿险保障,无疑增加了产品的吸引力。

2、不足之处:

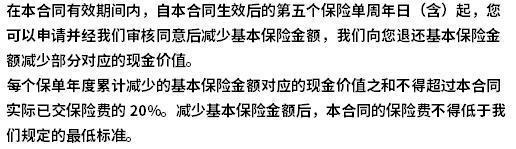

(1)减保规定较为严格:客户需要等待至少5年后才能申请减保,且减保后才能获取现金价值。这一规定相比市场上的其他产品可能更为严格,对于需要短期内调整保额的客户来说,可能不是最佳选择。

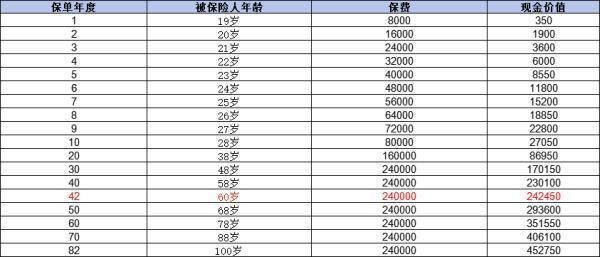

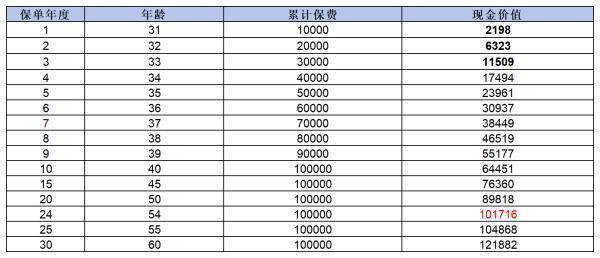

(2)前期现金价值增长相对较慢:不论是选择趸交、3年交还是5年交,通常都需要到第7年才能实现现金价值大于累计保费。这意味着在投保初期,资金周转速度相对较慢,对于追求快速回报的客户来说,这一点可能不够理想。

由此可见,还是非常不错的。北京人寿京福满满终身寿险在现价增长速度和对大龄人群的友好性方面具有明显优势,但在减保规定和前期现金价值增长方面存在一定不足。因此,在选择该产品时,建议根据个人的实际需求和偏好进行综合考虑。

二、北京人寿京福满满终身寿险怎么交收益最高

评估北京人寿京福满满终身寿险时,一个重要的考量因素是缴费期限对后期收益的影响。以30岁女性,总保费30万为例,不同的缴费方式会导致最终收益产生显著差距。

从收益角度来看,趸交(即一次性缴清)通常能带来最高的收益。与3年交和5年交相比,选择趸交并在90岁退保时,其现金价值明显更高。

具体来说,趸交、3年交和5年交在90岁时的预期收益分别为167.63万、164.34万和160.89万。这表明,相较于5年交,趸交方式在持有保单几十年后,能多出6.74万元的收益,这一差距相当可观。

因此,对于经济条件允许的投保人来说,选择趸交方式能够最大化复利效应,从而在长期内获得更高的收益。当然,在选择缴费方式时,还需综合考虑个人的经济状况和现金流状况,以确保能够持续、稳定地缴纳保费。

综上所述,北京人寿京福满满终身寿险作为一款增额终身寿险产品,在保障和收益方面均表现出色。其高收益、低门槛以及对高龄人群的友好特性使其成为市场上的热门选择。然而,客户在购买时也需要注意其减保政策和前期现金价值等方面的不足。只有充分了解产品的特点和自身需求,才能做出明智的投保决策。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?

下一篇:和美一生3.0终身寿险值不值得买?从这三个方面探讨!