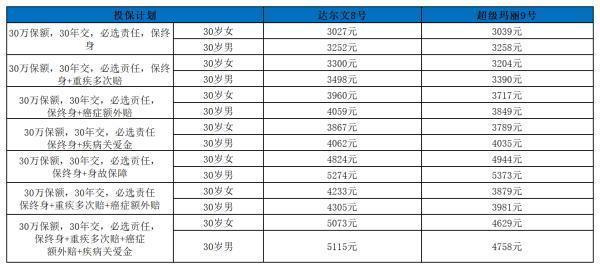

达尔文9号重疾险有哪些缺点?这两点明显不足!

达尔文9号重疾险,作为成人重疾险市场的佼佼者,以其全面的基础保障、丰富的附加责任以及创新的重疾保费补偿金等特点受到了广泛关注。然而,正如任何产品都有其两面性一样,达尔文9号重疾险同样存在一些不可忽视的缺点。那么,达尔文9号重疾险存在哪些不足?下面一起来看看吧。

达尔文9号重疾险存在哪些不足

1、轻症存在隐形分组

尽管达尔文9号重疾险在保障责任上表现出色,但其轻症疾病种类的设置却存在一定问题。具体来说,该产品将一些相关疾病归入了同一组别,导致在赔付时出现了一些限制。例如:

(1)较轻急性心肌梗死、冠状动脉介入手术和激光心肌血运重建术,这三项疾病中只能赔付一项;

(2)轻度脑中风后遗症、微创颅脑手术、脑垂体瘤子/脑囊肿/脑动脉瘤和脑血管瘤、植入大脑内分流器和脑室腹腔分流术,这五项疾病中也只能赔付一项;

(3)病毒性肝炎导致的肝硬化、慢性肝功能衰竭、肝叶切除等三项疾病同样只能赔付其中一项。

此外,还有单耳失聪、人工耳蜗植入术、听力严重受损,以及视力严重受损、角膜移植、单目失明等项也存在类似情况。这种隐形分组的设计在一定程度上降低了多赔的概率,使得保障效果受到一定影响。详细如下:

2、不提供定期保障

达尔文9号重疾险的另一个缺点是其承保责任不够灵活。与一些其他产品相比,它只提供终身保障,而没有提供定期保障选项。这对于一些保费预算有限的消费者来说可能是一个不小的负担。

例如,超级玛丽10号既可以选择保障至70岁,也可以选择保障终身,而且其保障全面、价格便宜,性价比很高。相比之下,达尔文9号重疾险在灵活性方面略显不足。

总之,达尔文9号重疾险作为一款优秀的成人重疾险产品,其全面的基础保障和丰富的附加责任无疑为消费者提供了强有力的保障。然而,其轻症存在的隐形分组以及不提供定期保障等问题也不容忽视。在选择产品时,消费者应根据自身需求和预算进行综合考虑,以确保选择到最适合自己的保障方案。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?

下一篇:阳光玺臻享版终身寿险分红型好不好?从这四个维度解答!