君龙人寿龙抬头3.0养老年金险AB款介绍,看完这篇文章就清楚了

君龙人寿,以其深厚的行业积淀和前瞻性的视野,适时推出了“龙抬头3.0养老年金险AB款”,为广大客户的养老规划提供了全新的解决方案。但是,大部分新入行的人员对于这款产品知晓的并不多,下面围绕君龙人寿龙抬头3.0养老年金险AB款讲解,一起来看看吧。

君龙人寿龙抬头3.0养老年金险AB款介绍

1、基本信息

A款支持0-40岁的人群进行投保,B款支持0-50岁的人群进行投保,产品保障期限长,最高可以保至106岁,缴费方式多样性,包含了趸交、3年、5年、10年、15年、20年交,没有职业限制。详细保障如下:

(1)身故责任:

自保险合同生效,或者被保人在首次养老金领取日之前不幸身故的,按照现金价值、已交保费两者间的较大者赔付;首次养老金领取日之后不幸身故的,不理赔,只会退还当前保单的现金价值。

(2)领取年龄方面:

A款:女性55岁、60岁;男性60岁。

B款: 女性:65岁、70岁;65岁、70岁。

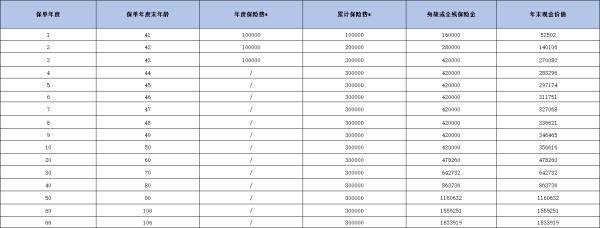

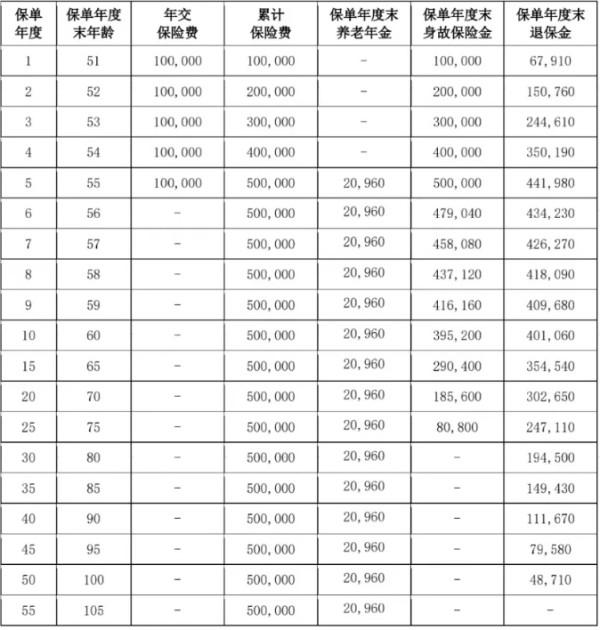

2、产品收益

30岁男性,年交5万,交5年,总共交25万,60岁领取,年领取36300元,产品的具体收益如下:

通过上面的图表我们可以看到:

到被保人60岁的时候生存总利益:现金价值487779+领取年金36300=524079,单利3.92%

到被保人70岁的时候生存总利益757411元,单利5.34%

到被保人80岁的时候生存总利益973563.单利6.03%

3、产品亮点

(1)高额领取,尊享养老:在相同的缴费情况下,该产品达到领取年龄时所能获得的金额更为丰厚,这为您的养老生活提供了更高品质的物质保障。

(2)双重保障:该产品的领取金额与现金价值共同构成了总收益,这一总收益水平同样表现出色,为您的养老规划提供了双重保障。

(3)持续现金价值:与市场上众多产品不同,龙抬头3.0在您开始领取养老年金后,仍能保持一定的现金价值。这意味着,即使在领取期间,您依然享有退保的灵活性,而不用担心资金归零的风险。

(4)投保条件宽松该产品无需繁琐的健康告知及体检要求,投保条件十分宽松,让更多人能够轻松加入养老规划,享受无忧的晚年生活。

综上所述,君龙人寿“龙抬头3.0养老年金险AB款”的推出,无疑为我们提供了一个值得信赖的选择。它不仅能够帮助我们实现财富的稳健增长,更能在我们步入老年时提供稳定可靠的收入来源,确保我们的生活质量不受影响。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?