京福欣享终身寿险缺点是什么?优点是什么?

北京人寿的京福欣享终身寿险无疑以其广泛的投保年龄范围、灵活的缴费方式以及全面的保障内容吸引了众多消费者的目光。然而,正如每一枚硬币都有其两面,京福欣享终身寿险在展现其诸多优势的同时,也不可避免地携带着一些值得关注的缺点。那么,京福欣享终身寿险缺点是什么?来看看吧。

一、京福欣享终身寿险缺点是什么

1、不支持附加万能账户:投保人无法将这款寿险产品与万能账户相结合,这可能在一定程度上限制了资金的灵活性和潜在的增值空间。

2、没有意外身故豁免责任:在某些情况下,如投保人发生意外身故,可能无法享受到保费豁免的权益,这一点需要特别注意。

3、不支持第二投保人:这款产品不允许投保人在需要时更改投保人,这在一定程度上限制了投保的灵活性。

4、旁系投保和保险金信托的限制:部分投保人在选择投保和进行资金规划时,可能会受到旁系投保和保险金信托方面的限制。

5、缺失年金转换权:投保人无法将保险金额转换为年金,这可能影响到退休规划的选择和灵活性。

二、京福欣享终身寿险优点是什么

1、投保条件宽松且灵活:京福欣享终身寿险支持出生满28天至75周岁的人群投保,覆盖各年龄段。缴费方式灵活,提供趸交及多种分期缴费选择,满足不同客户需求。起投保费低至1元,门槛极低,便于广泛参与。

2、保障内容全面:该产品不仅提供身故保障金,还涵盖高残保障金,相较于仅提供身故保险金的产品,具有更大优势。全面的保障为客户及其家庭带来更周全的保护。

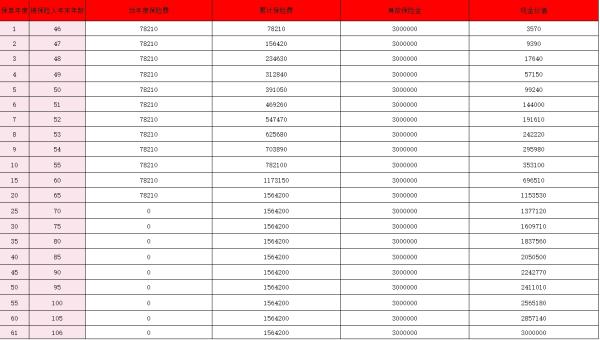

3、现金价值增长可观:以一个案例为例,该被保人30岁时投保,总保费50万元,选择5年分期缴纳。到40岁时,现金价值已增长至582,780元,超越了已交的总保费,并且随着时间的推移,现金价值将持续增长,为客户提供一种稳健的资产增值方式。

综上所述,北京人寿京福欣享终身寿险虽然在保障范围、投保灵活性等方面表现出色,但其保费相对较高、复杂的条款理解难度以及投资收益的不确定性等缺点,也是不容忽视的考量因素。在做出投保决定前,消费者应充分权衡自身需求、财务状况及风险承受能力,并仔细阅读保险合同条款,必要时咨询专业的保险顾问。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?