增额寿险的弊端和风险是什么?一文为你详细解析

增额终身寿险,作为一种融合了保障与投资功能的保险产品,近年来在市场上逐渐受到关注。然而,任何金融产品都有其两面性,增额终身寿险也不例外。在探讨其潜在的增值空间和保障作用的同时,我们也不能忽视其存在的弊端和风险。那么,增额寿险的弊端和风险是什么?下面一起来看看吧。

增额寿险的弊端和风险是什么

1、弊端

(1)保费较贵,长期缴纳:增额终身寿险保费相对较高,需长期缴纳,对普通家庭构成经济压力。

(2)前期保障杠杆低:保额随时间增长,前期身故赔付额度低,杠杆效应不明显。

2、风险

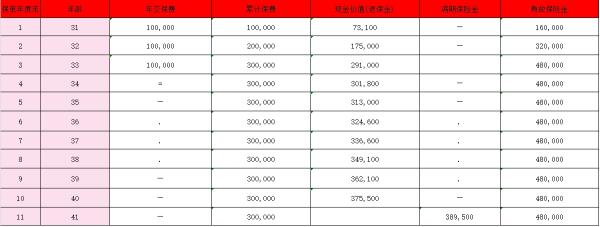

(1)投资周期较长,前期急需资金可能导致亏损。增额终身寿险的保额和现金价值虽随时间增长,但起始点通常低于所交保费。因此,退保时可获得的现金价值需一定时间才能超过所交保费,这段时间称为封闭期。

若在封闭期内急需资金而退保,则需承担与保费的差额亏损。增额终身寿险的封闭期依产品不同,通常在5-10年左右,因此建议投保前考虑自己5-10年内是否会使用这笔资金。

(2)现金价值增长速度不及通货膨胀。

增额终身寿险的收益虽不算低,长期IRR收益率约3.49%,高于多数低风险理财产品,但作为稳健型保险理财,其收益与高风险基金股票相比仍显不足。

以30岁男性为例,分10年每年交10万投保某款增额终身寿险,40岁时退保现金价值约120万,收益20万;60岁时约230万,收益130万;80岁时约480万,收益380万。尽管看似可观,但50年后的物价难以预测,且基金股票投资得当可能短期内获得更高收益。

综上所述,增额终身寿险虽具有一定的吸引力和潜在价值,但其弊端和风险同样不容忽视。对于消费者而言,在投保前务必进行深入的了解和权衡,确保自己的财务状况、风险承受能力以及长期投资目标与此类产品相匹配。同时,也建议寻求专业金融顾问的帮助,以获取更加全面和客观的建议。只有这样,我们才能在充分利用增额终身寿险潜在优势的同时,有效规避其可能带来的风险。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?