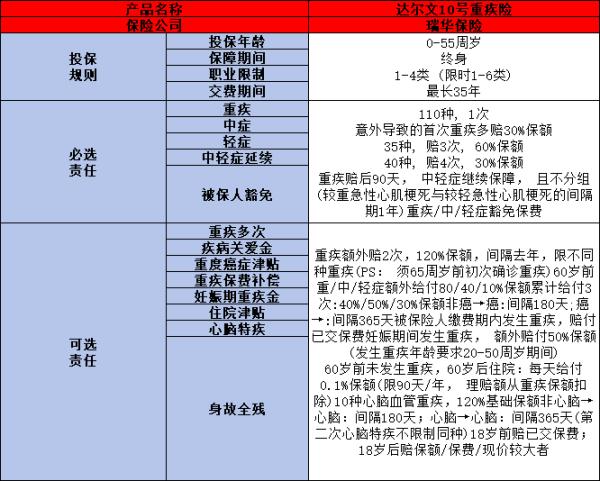

50岁商业养老年金险待遇测算,怎么买?

商业养老年金险作为一种通过缴纳保费,在约定年龄后开始领取养老金的保险产品,因其灵活性高、收益稳定、风险较低等特点,成为了许多人养老规划中的重要组成部分。那么,50岁商业养老年金险待遇测算,怎么买?下面围绕这个问题来看看吧。

一、50岁商业养老年金险待遇测算

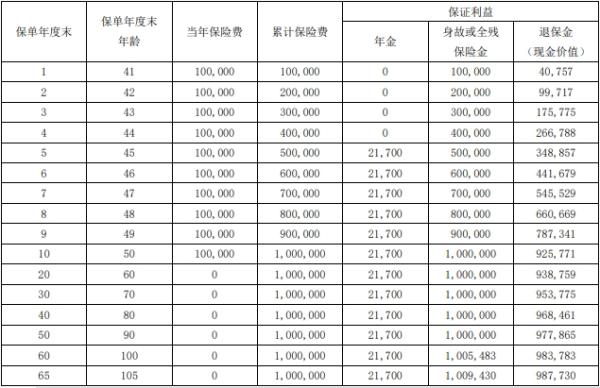

假设某位投人于50岁之际,购置了一份商业养老年金保险,其保险额度设定为50万元。他选择以10年为周期,每年固定缴纳5万元保费,直至缴清。同时,他预设60岁为养老金领取的起始年龄,并倾向于按月领取养老金。

(1)保费缴纳概览:该被保人需总计缴纳50万元保费,分十年均匀缴纳,每年需缴纳5万元。

(2)预期投资收益:假设保险公司的年平均投资回报率为4%(此数值仅供参考,实际投资回报可能会因市场环境的波动而产生变化)。

(3)养老金领取情况:自60岁起,将开始按月领取养老金,预估每月可领取的金额约为3000元(具体金额需保险公司根据实际情况进行计算)。若换算成年领方式,他每年大约能领取3.6万元养老金。

二、50岁商业养老年金险怎么买

1、明确养老资金需求:若资金明确规划用于养老,养老年金险是更为贴切的选择。其优势在于能够确保资金专款专用,有效避免被提前挪用,为晚年生活提供稳定的经济支撑。

2、资金灵活性需求:若资金除养老外还需兼顾其他用途,增额终身寿险则显得更为灵活。其前期现金价值增长迅速,一旦遇到急需资金的情况,可通过减保或退保的方式迅速获取现金流,满足多样化的资金需求。

3、关注产品收益表现:在评估商业养老保险的收益时,需重点关注生存利益、现金价值以及IRR(内部收益率)等关键指标。对于增额终身寿险而言,现金价值和IRR的增长速度越快,意味着实现收益的时间越短,资金利用效率越高。

综上所述,对于50岁人群而言,购买商业养老年金险是一种明智且有效的养老规划方式。通过合理的保费缴纳与领取规划,不仅可以在退休后获得稳定的现金流支持,还能享受保险公司专业的投资运作带来的额外收益。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?

下一篇:大家养老鑫享久久双子星A养老保险怎么样?三个方面告诉你答案