人保民享福·福寿年年3.0商业养老险介绍,基本条件+产品保障+产品特色

在老龄化社会日益加剧的今天,如何为晚年生活提供稳定保障成为众多家庭关注的焦点。人保民享福·福寿年年3.0商业养老险,作为中国人民人寿保险股份有限公司的金牌产品,凭借其灵活的缴费方式、全面的保障内容以及稳健的收益,成为了市场上备受瞩目的养老保险产品。下面围绕人保民享福·福寿年年3.0商业养老险介绍。

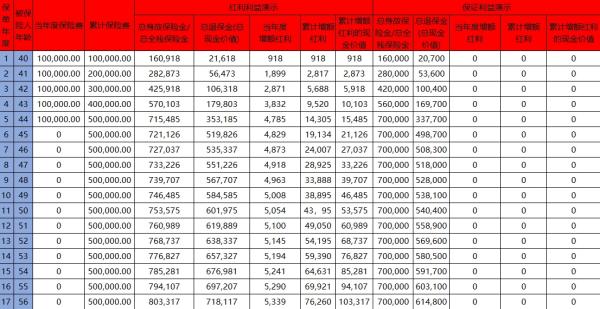

人保民享福·福寿年年3.0商业养老险介绍

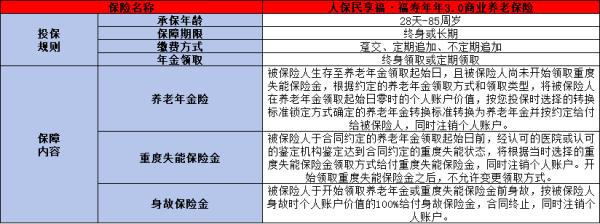

1、基本条件

(1)投保年龄:产品年龄覆盖范围广泛,支持出生满28天-85周岁的群体投保;

(2)保障期限:终身或长期;

(3)缴费方式:趸交、定期追加、不定期追加;

2、产品保障

(1)养老年金保险:

当被保险人达到预设的养老年金领取起始日期,且在此之前未启动重度失能保险金的领取流程时,其个人账户在领取起始日零时的余额,将依据投保时所选的养老年金转换标准(该标准根据所选的锁定方式确定)进行转换,进而生成养老年金,并按约定方式支付给被保险人。此时,该个人账户将被正式注销。

(2)重度失能保险金

若被保险人在合同约定的养老年金领取起始日期之前,经认可的医院或鉴定机构鉴定为符合合同规定的重度失能状态,则将按照被保险人先前选定的领取方式支付重度失能保险金。同时,其个人账户也将被注销。需要注意的是,一旦开始领取重度失能保险金,领取方式将不可更改。

(3)身故保障金

如果被保险人在开始领取养老年金或重度失能保险金之前不幸去世,那么其个人账户价值的全额(即100%)将作为身故保险金支付给指定的受益人。同时,保险合同将终止,个人账户也将被注销。

3、产品特色

(1)灵活的养老金领取方案

该保险产品提供了一项既稳定又可靠的养老金领取计划,投保人可以根据自己的需求,选择终身领取或者固定期限(如10年、15年、20年或25年)领取。此外,养老金的领取方式也非常灵活,您可以选择按年领取或者按月领取。

(2)双账户管理

设置了稳健型和进取型两种账户,并为您提供了保证利率。其中,稳健型账户的年保证利率为2.0%,而进取型账户的年保证利率则为0.5%。这些保证利率已经明确写入保险条款中,让您在规划养老时更加安心。

综上所述,人保民享福·福寿年年3.0商业养老险以其独特的优势,为投保人提供了长期稳定的养老保障。无论是稳健型账户还是进取型账户,都能满足不同风险偏好的客户需求。同时,清晰的费用结构和透明的资金流向,让客户对每一笔投资都了如指掌。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?

下一篇:平安保险2024最新意外险怎么买?购买需要注意什么?