重疾险与医疗险的区别是什么?怎么搭配?

在健康保障的领域里,重疾险与医疗险是两大不可或缺的支柱,它们各自扮演着不同的角色,共同为我们的健康筑起一道坚实的防线。然而,对于许多消费者而言,这两者之间的区别或许并不十分清晰。那么,重疾险与医疗险的区别是什么?下面一起来看看吧,希望能够为大家提供帮助。

一、重疾险与医疗险的区别是什么

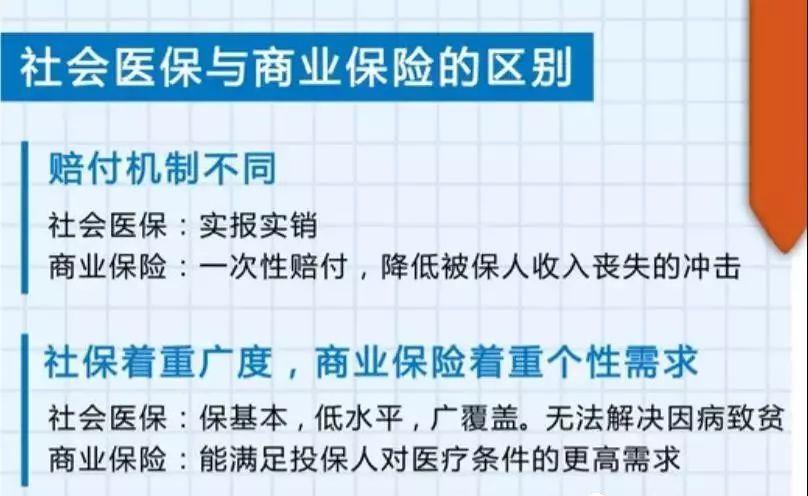

1、赔付模式差异

属于定额赔付型保险产品,一旦确诊保险合同所涵盖的疾病且满足理赔标准,即可按照约定金额获得保险金,多数疾病赔付与是否实际接受治疗无直接联系。相反,医疗保险则是基于费用补偿原则,理赔金额依据责任范围内实际产生的医疗费用而定,通常医疗费用越高,理赔金额也相应增加,但这类产品往往设有理赔上限。

2、保障领域区分

专注于保障合同明确列出的疾病风险,其适用范围严格限定于这些特定疾病。而医疗险则更侧重于覆盖合理且必要的医疗费用,除非符合免责条款规定,否则大多数医疗险产品并未对具体病种做出限制。

3、保费计算方式差异

多为长期保险计划,采用均衡保费机制,若选择分期支付,每年的保费将保持一致。相比之下,医疗保险的保障期限通常为一年,续保时保费可能会根据具体情况有所调整。

二、重疾险与医疗险怎么搭配

1、选购重疾险的重要性

重疾险作为定额给付型的保险产品,其核心价值在于,一旦被保险人确诊罹患合同约定的疾病且满足理赔条件,保险公司将依据约定金额进行赔付。这笔赔付金的使用灵活无限制,可用于支付医疗费用、康复费用,甚至弥补因病导致的收入损失等。

鉴于重疾险提供的保障通常更为稳固可靠,因此在构建健康保障体系时,建议优先考虑配置重疾险,以确保在面对重大疾病挑战时,能够获得充足的经济后盾。

2、医疗险的补充作用

医疗险则主要聚焦于报销因疾病或意外产生的责任内医疗费用。相较于重疾险,医疗险的疾病覆盖范围更为广泛,能够有效覆盖多种医疗费用开支。通过投保医疗险,个人及家庭可以进一步减轻经济负担,确保在面临高额医疗费用时,能够迅速获得必要的财务支持,保障治疗与康复的顺利进行。

3、关注保险条款与限制

在组合配置重疾险与医疗险时,务必审慎阅读保险合同中的各项条款与限制。深入理解每种保险产品的具体保障范围、赔付流程、免责情形等关键细节,是确保未来在需要时能够顺利申请保险金或医疗费用报销的重要前提。

总之,重疾险与医疗险虽同为健康保险的重要组成部分,但在赔付方式、保障范围、缴费形式等方面存在着显著的差异。重疾险以其定额给付、保障特定重大疾病的特点,为被保险人提供了及时的经济支持,有效缓解了因病致贫的风险;而医疗险则以其广泛的保障范围、灵活的报销方式,为被保险人提供了全面的医疗费用补偿。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?

下一篇:华泰人寿金鼎未来年金保险(分红型)如何,基本信息+保障内容+产品保障

大地保险

大地保险 最高20万保额,意外医疗保额高,不限社保

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:医疗费用不限社保,0免赔额,100%报销 3、意外住院津贴:100元/天,最高赔付180天 4、疫苗身故/伤残(可选):身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 5、疫苗一般反应医疗(可选):最高保额1万,0免赔,100%报销

意外险