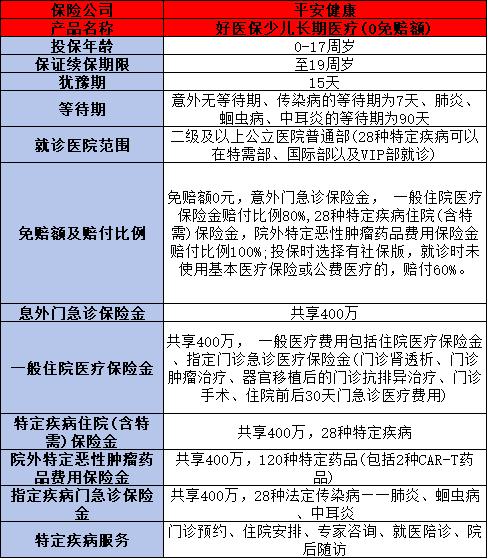

百万医疗险该如何选择?五个点为你全面解析

在人生的旅途中,我们总希望为自己和家人筑起一道坚实的健康防线。百万医疗险,作为现代家庭保障体系中不可或缺的一环,以其高额的保障和全面的覆盖范围,成为了许多人抵御疾病风险的首选。然而,面对市场上琳琅满目的百万医疗险产品,百万医疗险该如何选择?下面来看看吧。

百万医疗险该如何选择

1、保障期限与续保:

百万医疗险主要分为短期与长期两大类别。短期百万医疗险,一般以一年为期,其中部分产品明确承诺续保无忧,而另一部分则未提供此类明确保证。至于长期百万医疗险,则涵盖了保证续保的一年期产品以及保障期限超过一年的选项。在做出选择时,建议优先考虑那些明确提供续保保障的产品,以确保在关键时刻能够无缝衔接,继续享受医疗保障。

2、基础保障:

一份合格的百万医疗险,应当全面覆盖住院医疗、住院前后的门急诊服务、特殊门诊以及门诊手术等四大核心保障领域。特别值得一提的是,住院前后门急诊的报销时限,通常涵盖了住院前7天至30天的医疗费用,因此,在选择产品时,优先考虑那些报销范围更广、时限更长的选项,将更为明智。

3、增值服务与延续治疗:

部分百万医疗险还提供了诸如外购药报销、费用垫付等增值服务和延续治疗选项,这些服务在实际应用中能够发挥巨大作用,特别是在面对高昂的特效药费用或长期治疗需求时,能够有效减轻患者的经济负担。

4、免赔额与免责范围:

免赔额的设置旨在筛选出小额、高频率的医疗费用,大多数百万医疗险的免赔额设定为1万元。在选择产品时,务必仔细审视免责范围,特别是关于既往症的免责条款,以确保那些已经康复并通过健康告知的疾病在未来仍能得到报销。

5、医院与社保限制:

市场上的主流百万医疗险产品主要覆盖二级及以上公立医院的普通部,但也有一些高端产品还涵盖了特需部、国际部及VIP部,不过相应的保费也会有所上升。此外,选择那些不限社保报销范围的产品,将能够更好地发挥社保的补充作用,进一步减轻患者的医疗费用负担。

综上所述,选择百万医疗险时,我们应综合考虑保额、保障范围、保费、理赔服务以及额外福利等多个方面。通过仔细比较不同产品的优劣,结合自身的实际需求和经济状况,我们定能找到那份既能提供全面保障,又符合自身预算的百万医疗险。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?