为什么说人寿保险分红型太坑人了?这“6”点为你解答疑问

在保险市场上,人寿保险分红型产品曾以其“下有保底,上有分红”的特点吸引了众多消费者的目光。然而,近年来,越来越多的消费者开始抱怨人寿保险分红型产品“太坑人”。那么,为什么说人寿保险分红型太坑人了?对于这个问题,相信很多的消费者都非常的好奇,下面围绕这个问题详细解析,来看看吧。

为什么说人寿保险分红型太坑人了

1、销售误导现象确实存在:部分销售人员为了促成交易,倾向于过度渲染分红险的潜在收益,使消费者误以为其收益远超银行存款及理财产品。然而,分红险的实际收益并不稳定,极端情况下甚至可能出现亏损,这与销售时的宣传大相径庭。

2、保底收益与分红存在差异:分红险的保底收益虽然是固定的,但分红部分却存在很大的不确定性。销售人员在进行产品介绍时,可能会以较高的演示利率来吸引消费者,然而实际分红却难以保证,这导致消费者对产品真实收益的理解存在误区。

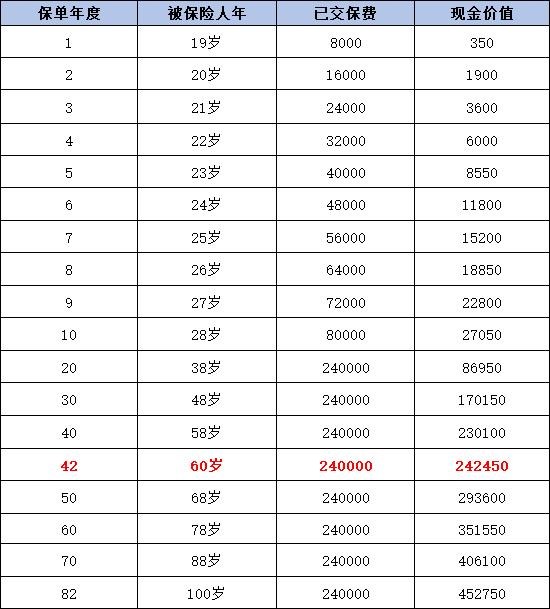

3、流动性存在局限:分红险在流动性方面存在明显短板。若消费者选择提前退保,尤其是在投保初期,由于保单的现金价值普遍偏低,往往需要承受较大的经济损失。

4、回报周期相对漫长:鉴于分红险相对较低的收益水平,其回报周期往往较长。这对于追求短期投资回报的投资者而言,显然不是一个理想的选择。

5、分红过程缺乏透明度:分红险的分红金额完全由保险公司单方面决定,且决策过程缺乏透明度。消费者很难准确掌握分红的具体情况,这无疑增加了投资风险。

6、附加成本相对较高:具备分红功能的保险产品,往往伴随着保费的增加或其他功能的削弱,从而为消费者带来了额外的经济负担。

综上所述,人寿保险分红型产品之所以被部分消费者认为“太坑人”,主要源于销售误导导致的期望与现实的巨大落差、收益的不确定性以及流动性局限等问题。此外,回报周期长、分红不透明以及附加成本高昂等因素也进一步加剧了消费者的不满。因此,在购买人寿保险分红型产品时,还是要保持理性,充分了解产品特性。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?