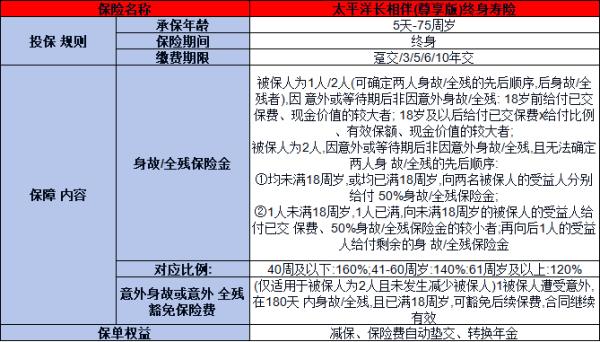

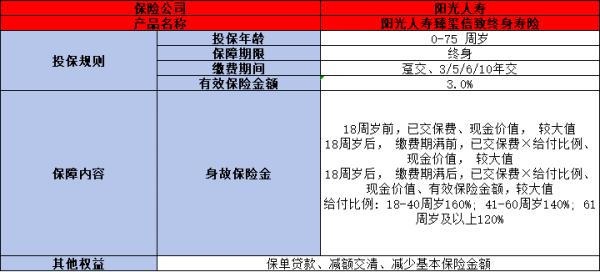

臻玺倍致终身寿险缺点和坑是什么?适合什么人买?

臻玺倍致终身寿险作为阳光人寿推出的一款保险产品,在市场上受到了一定的关注。然而,任何保险产品都有其自身的特点和局限性,臻玺倍致终身寿险也不例外。那么,臻玺倍致终身寿险缺点和坑是什么?下面围绕这个问题详细解析,一起来看看把。

一、臻玺倍致终身寿险缺点和坑是什么

1、保障范围有限,缺乏全残保障

该产品仅涵盖身故保障,并未纳入全残保障范畴。这意味着,若被保险人遭遇全残状况,将无法从保险公司获得任何形式的赔偿,保障范围相对单一。

2、保费相对较高,增加经济压力

相较于市场上其他同类产品,臻玺倍致终身寿险的保费水平偏高。这一特点可能会给投保人带来额外的经济负担,影响投保决策。

3、缺乏加保功能,难以应对未来需求

不支持加保功能,意味着投保人在购买后无法根据需要增加保额。这一限制可能导致保障力度在未来无法适应投保人可能增加的保障需求,影响保障的灵活性和适应性。

二、臻玺倍致终身寿险适合什么人买

1、长期保障需求者的理想选择

专为追求长期保障的人群设计,提供贯穿一生的保障承诺。无论面对何时何地发生的身故或全残风险,保险公司都将严格依据合同条款,及时给付保险金,为您和家人筑起一道坚实的保障防线。

2、寻求保单权益多样性的投保人

除了基本的身故保障之外,臻玺倍致终身寿险还额外提供了保单贷款、减额交清及减保等多项权益。这些权益的加入,不仅丰富了保单的功能性,更为投保人提供了更多的选择和操作空间,满足其多样化的保障和投资需求。

3、注重投资回报的人群:

该保险产品的现金价值会随着时间的推移而逐年累积增长,这一特性恰好契合了那些期望在享有全面保障的同时,还能实现一定投资增值目标的投保人的需求。

综上所述,臻玺倍致终身寿险虽然提供了一定的生命保障和财富增值功能,但也存在保障范围相对狭窄、不支持加保、保费偏高以及给付比例设置可能不够合理等缺点和潜在“坑”。消费者在选择这款保险产品时,应充分考虑自身的需求和风险承受能力,仔细阅读保险合同条款。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?

下一篇:2025人保一年期百万医疗推荐,看完这篇文章就清楚了