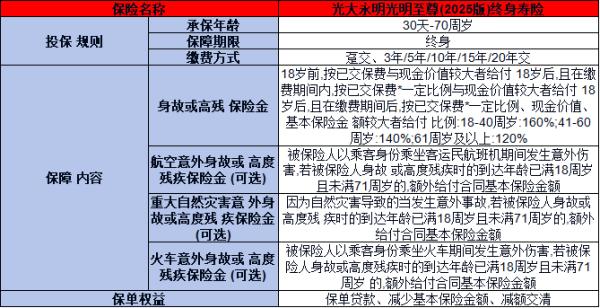

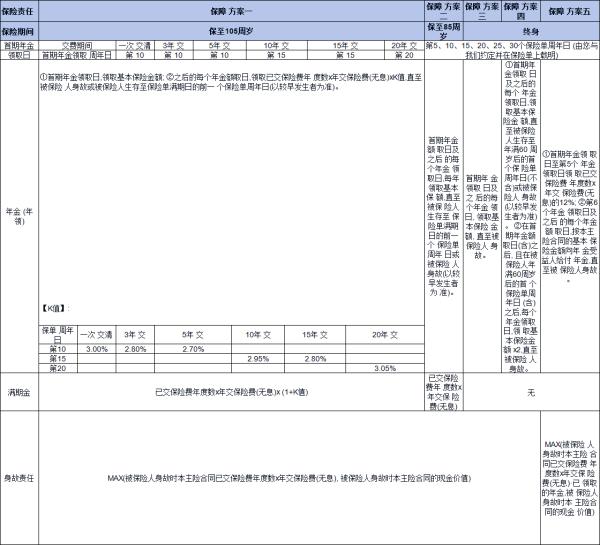

长城紫荆关养老年金保险(分红型)投保规则,基本信息+产品保障

在众多养老规划工具中,保险产品以其独特的保障与增值功能备受青睐。长城紫荆关养老年金保险(分红型),作为一款专为满足现代人养老需求而设计的保险产品,凭借其独特的分红机制、灵活的领取方式以及全面的保障覆盖,正逐步成为市场上养老规划的明星产品。下面围绕长城紫荆关养老年金保险(分红型)投保规则介绍。

长城紫荆关养老年金保险(分红型)投保规则

1、基本信息

(1)投保年龄:该保险产品为不同年龄段的客户提供了全面的覆盖,从刚出生满30日的婴儿到80周岁的老年人,只要符合健康告知,均可成为被保险人,享受保险带来的保障与安心;

(2)保险期间:

方案一/三/四:提供终身保障,无论岁月如何变迁,都能为客户提供持续稳定的保障。

方案二:特别设计为保19年,适合有特定规划或需求的客户。

(3)交费方式:

提供了多种交费方式,包括一次交清、3年交、5年交、10年交、15年交和20年交。客户可以根据自己的经济状况、收入稳定性和未来规划,灵活选择最适合自己的交费方式;

")

2、产品保障

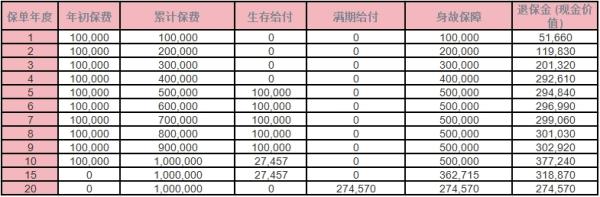

(1)养老年金:

年领:自保单周年日起,每年固定领取一次基本保险金额,直至被保险人离世。

月领:自保单月度日起,每月领取基本保险金额的8.5%,同样持续至被保险人去世。

(2)满期保险金:

保障方案一、三、四:不设置满期保险金。

保障方案二:若被保险人存活至合同期满,将一次性获得满期保险金,其金额为基本保险金额加上所有已缴保险费(不计利息),随后合同终止。

(3)身故保险金安排:

首期养老年金领取日前身故:给付金额较大的选项:已缴保险费总额(不计利息)或现金价值;合同随即终止。

首期养老年金领取日后身故:

保障方案一、二:给付金额较大的选项:已缴保险费总额(不计利息)或现金价值;合同终止。

保障方案三:不承担身故保险金给付责任;合同终止。

保障方案四:给付余额(已缴保险费总额减去已领取的养老年金);若余额为负,则不给付;合同终止。

综上所述,长城紫荆关养老年金保险(分红型)以其独特的分红机制、灵活的领取方式、全面的保障覆盖以及稳健的增值潜力,为投保人提供了一个既安全又高效的养老规划解决方案。它不仅能够帮助投保人有效抵御通胀风险,确保养老资金的长期增值,还能在关键时刻提供必要的保障。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?

大地保险

大地保险 18-60岁可投保,保障全面,交通意外额外赔

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:社保内费用,100元免赔,80%报销 3、意外住院津贴:无免赔天数,最高150元/天,最高赔付180天 4、特定交通意外身故/伤残:航空、轮船火车、汽车等交通意外身故/伤残,额外赔付30-50万 5、猝死保障:最高赔付25万元

意外险