教你区分:重疾险、防癌险、大病保险

作者个人微信:YKJ6060(点击复制微信号)

在众多保险种类中,重疾险、大病保险以及防癌险受到的关注度不断提升,毕竟对于大多数家庭来说,一场大病就有可能掏空几十年的积蓄。但是,很多消费者对于重疾险、大病保险以及防癌险这几个险种的区别并不是特别了解,也不知道该如何选购。

今天小编就为大家带来这方面的内容解读!

1.重疾险

重疾险可谓商业保险比较热门的险种,尤其是近两年人们对它的关注度日趋提升。

顾名思义,重疾险即重大疾病保险,是由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为保险对象的产品。当被保人患有上述疾病时,由保险公司给予定额补偿的商业保险行为。

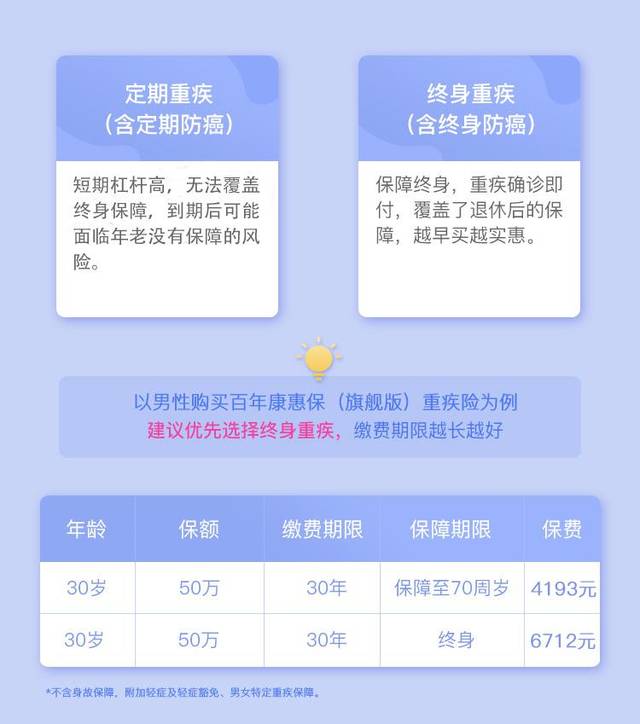

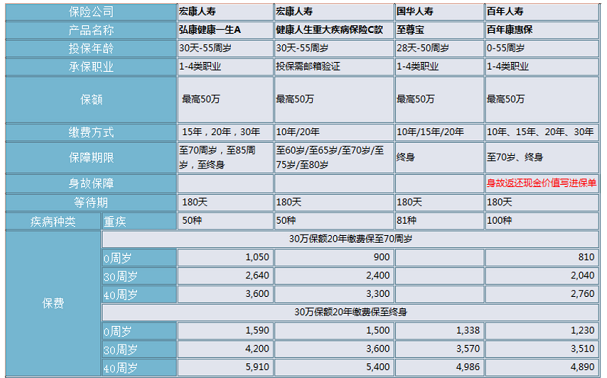

为了更好地保障他人的保险权益,享受保险带来的经济资助,一般会根据保障时间的长短将重疾险分为了终身重疾、定期重疾和两全重疾三大类。

1)终身重疾

终身重疾,就是提供终身保障的重疾险,这类产品一般都会含有身故保险责任,因承担的风险较大导致费率相对较高。

2)定期重疾

定期重疾,保障期限一般可以分为1年、5年、10年、20年、30年或者保到60/70岁这几种。另外,一年期重疾险每年都需要重新投保,而且随着年龄的增加保费会相应递增。

在形式上,定期重疾可以和终身重疾一样,附加于寿险,当然也可以单独购买。当其附加于寿险时,它的保额是单独的,也就是说,当定期重疾发生赔付后,寿险的保额并不会因此而减少,这是它与终身重疾的不同。

3)两全重疾

两全重疾,这类重疾险相比较于上面两类,见得比较少。它的一个明显的特点就是,保障期限为合同约定的时间,如若在保险期间出险,按保额赔付;保险期间未出险,到期则返还保费。

以上就是重疾险在日常生活中常见的三种形态,如何投保需视自己的经济情况而定。

2.防癌险

防癌险同样属于商业保险里的健康险,亦是重大疾病保险的一种,但它主要是指专门针对肿瘤疾病来提供保障的保险产品。

与重疾险有何区别?

相对于保障范围更广的重疾险,防癌险有两个特点。

l一是只针对恶性肿瘤,所以保障范围比重疾险要低;

l二是因为保障范围相对要窄,自然也具有费率便宜的特点。

小编提醒:

虽然防癌险保障范围有限,但任何产品都有其存在的价值与意义。防癌险针对下列人群的意义更为明显:

l家庭属于低收入人群;

l经常接触化工原材料等致癌物品的人员。

l有癌症家族史的人员;

l50岁以上的中老年人;

l已购买重大疾病保险,但希望提高癌症保障的人群。

3.大病保险

前面所讲的重疾险和防癌险都是纯粹的商业保险,而大病保险的实质是基本医疗保障制度的丰富和发展,它的存在是为了实现人人享有基本医疗卫生服务的目标。

照此说法,大病保险仍然属于基本医疗保障的范畴,而不是一个纯粹的商业医疗保险。

大病保险的特征有以下几点:

l属性方面:大病保险属于社会保险范畴,具有保障性,且不以盈利为目的。

l保障对象方面:大病保险保障对象为城镇居民医保、新农合的参保(合)人。

l保障内容:大病保险是对城镇居民医保、新农合补偿后需个人负担的大病高额医疗费用给予保障。

l费用方面:大病保险所需资金从城镇居民医保、新农合基金中划出一定比例或额度,不再额外向城镇居民、农民个人收取费用,不增加城乡居民的负担

以上就是对于重疾险、防癌险、大病保险的险种区分,朋友们在选购这几类产品时,一定要明白这三类保险的区别与联系,从而购买适合自己的产品。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?