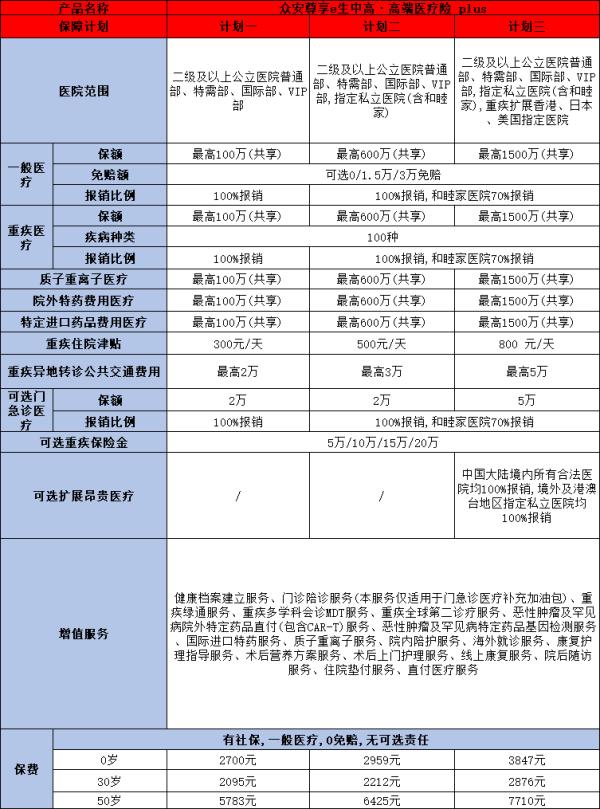

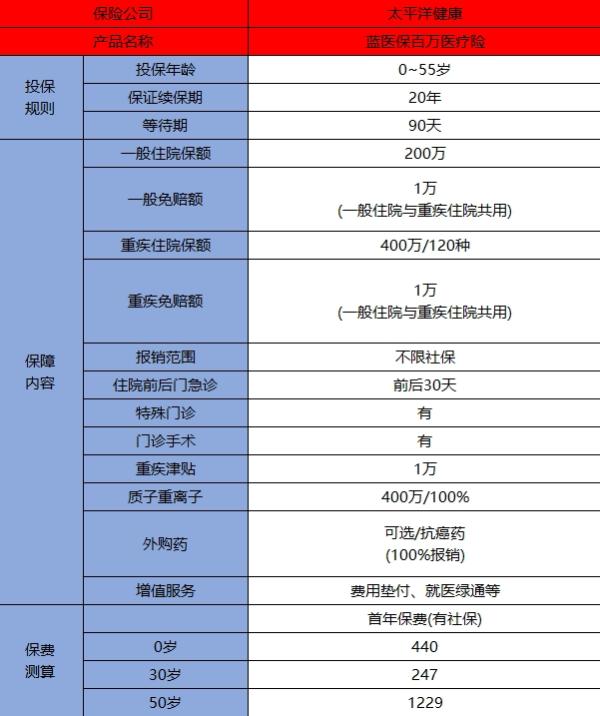

0免赔额医疗险,该不该买?

作者个人微信:bx33358(点击复制微信号)

商业保险险种千千万,大部分都是免赔额医疗险,有免赔额设定,免赔额的设定是保险公司为了自身考虑而创建的,这些险种会规范出哪些是不可以报销的,那么,0免赔额医疗险顾名思义,就是一旦发生医疗事故,保险人都会给予赔偿,那么这种险种的优劣是什么,到底该不该购买呢?

随着人们医疗需求越来越大,购买医疗保险成为很多人的选择。那么,什么是0免赔额医疗险?

免赔额,其实就是在保险合同中规定的损失在一定限度内保险公司不负赔偿责任的额度,也就是需要被保险人自行承担的金额。0免赔额就是被保险人没有需要自行承担的费用,一旦发生医疗事故,保险人都会给予赔偿。免赔额的设定只要是为了能够减少许多小额索赔,从而降低保险公司的经营成本。因为被保险人的每一次理赔申请,保险公司都需要耗费很多时间、财力、物力,导致保险公司的总支出会变得十分庞大。同时还可以降低保险公司所承担的风险。所以免赔的存在也是有他的意义的。

而对于一些0免赔额的医疗保险,他们的保费会相对较高,例如某产品的保障都是一样的,0免赔额的保费一年就要800,而免赔额5000元的,一年只要500。也许在一些小病面前,看上去0免赔额的医疗保险比较划算,但是如果针对的是重大疾病,治疗费用少则十几万,多则上百万。5000的免赔额跟庞大的医疗费用相比,绝对是可以接受的程度。

通过以上分析,小编认为0免赔额医疗险保费比较高,同时性价比不是太高,还是建议大家购买免赔额医疗险。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?

大地保险

大地保险 最高20万保额,意外医疗保额高,不限社保

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:医疗费用不限社保,0免赔额,100%报销 3、意外住院津贴:100元/天,最高赔付180天 4、疫苗身故/伤残(可选):身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 5、疫苗一般反应医疗(可选):最高保额1万,0免赔,100%报销

意外险