一文解读:重疾险、意外险、医疗险三者的区别

作者个人微信:YKJ6060(点击复制微信号)

很多人会分不清楚重疾险、意外险、医疗险三者的独立性和具体区别,以为只要购买其中一种便足够了,或者觉得只要伤残患病就能得到赔偿,其实不是的,每种保险都有其自己的属性和作用,只有把各个好的“零件”合理地组合起来,才能让保险起到最大的作用,也就是合理的保险规划。

重疾险、意外险和医疗险的区别是什么

在这里先带大家了解下三种险种的定义:

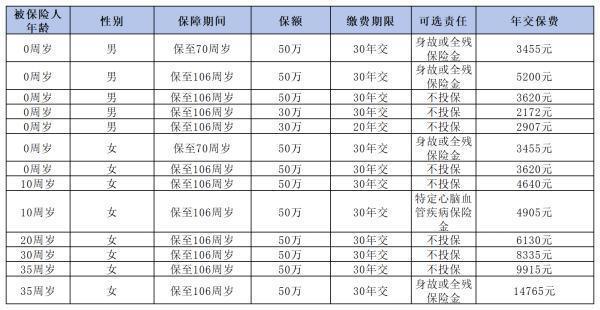

重大疾病险:重大疾病险是针对重大疾病赔付的,目前大部分重大疾病险对身故也进行赔付,当然也有少部分不赔,所以选择时一定要注意。国内的重疾保险一般保障40种左右的重疾,部分保障到60种。

意外险:针对意外死亡和意外残疾进行赔付。可以附加意外住院医疗、住院补助等。这里要注意意外二字,所有的赔付都是在意外事故的基础上进行的,因病死亡、住院等,都是不赔付的。另外,还要注意免赔条款,一般国内的保险,地震、酒驾、违法行为、自杀等,都是不赔付的。需要提醒大家的是,目前国内的人身意外险购买时需要提供自己的职业,不同职业,保费不同,如果选择的职业错误的话,也是不会赔付的。

医疗险:主要针对住院医疗进行赔付,只有住院产生的费用赔付,门诊是不赔付的。当然因病或者意外的住院费用都是赔付的。部分保险对意外医疗门诊也是赔付的。商业医疗保险都是规定对其他保险赔付后的比例进行赔付的,而且一般都需要治理的病例、发票等原件,所以只能由一个保险公司赔付,所以医疗保险购买一份即可,多买无用。

综上,重疾险、意外险、医疗险有着部分重叠的保险责任,但更多的是每个险种自身独立的保险责任,三个类型的险种各司其职,不能相互替代。因此,要想为自己规划出一个完善无死角的保障体系,必须三险种齐备。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?