这些重疾险误区,你知道多少呢?

2018-12-18 01:35:10 7762 0

作者个人微信:bx33358(点击复制微信号)

重疾险随着社会的发展被我们重视,但是你真正了解这个险种吗?在购买时,大家是否入过以下这些误区的"坑"!今天小编就来和大家说说重疾险的误区。

1、买了就可以"确诊即赔"。重疾险被保人在确诊合同保障范围中的重疾时,保险公司会依照约定给付保险金。但并不是代表所有的重疾险都囊括所有的重疾,像流感网文中,作者岳父紧急感染流感、肺炎的情况,就并不在保障范围内。

并且,有些产品规定有些疾病必须是达到一定程度才可获赔。比如脑中风,要在确诊的180天后才能赔付。而心脏类的重疾,必须要"实际实施"过手术后,方才能向保险公司索赔。

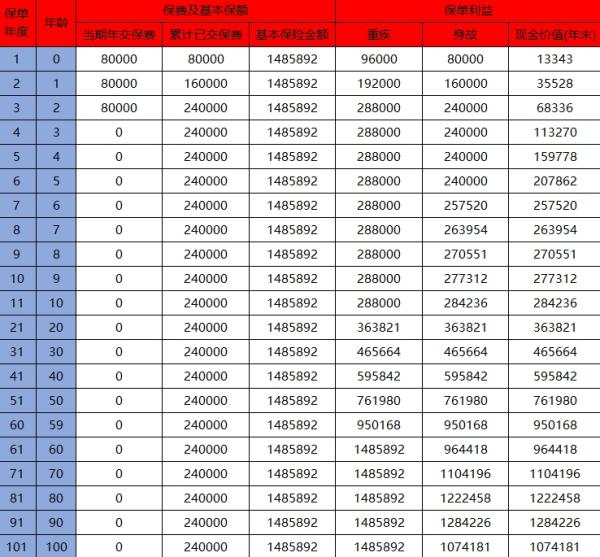

2、储蓄型重疾险跑得赢理财。很多人对于这类返还型、储蓄型的重疾险非常青睐,但这类险种保费较高,对应的收益可能并不理想。打个比方,40岁的小华投保了一个返还型重疾险,每年保费4万,需要连交20年,保额为100万。而这么算下来,连交20年,得80万。用80万的保费换100万的保额,乍然一看,好像还行哦?至少自己不亏不是吗?

但是每年的收益率不说太高,5%来算的话,16年就可以存满100万了。要在这16年之间自己罹患重疾,那可以赔付还好;不然,这收益率也太低了,比普通的理财产品还低。

大家在选购完重疾险之后,建议大家为自己配备好其他的风险保障,例如医疗险。只有将这些险种组合购买,才是给自己最大的健康保障。如果还想了解更多保险资讯可以添加小编个人微信。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读:“患病赔钱,无病返本”的返还型重疾险到底返什么

标签:

下一篇:购买保险时,应该注意什么?