都别走我要蹭离婚热度:保险“离婚不分”?真相其实是这样的

作者个人微信:YKJ6060(点击复制微信号)

作为一名有志青年,我还是灰常喜欢蹭热度的。今天我就是要蹭蹭当初婚姻法,离婚率高的话题的热度来讲讲保险“离婚不分”?的真相。本来作为单身大龄女青年不应该操心这么多,奈何最近亚马逊的大佬闹离婚,分手费高达上千亿。

作为一名才情兼具的大Boss风险意识也肯定不差,少少也会给自己买上一两份价值不菲的保险。再加上国外尤其喜欢通过保险转嫁自己的风险(这一点我们可以多借鉴)。比如房子车子甚至是身体的某些特殊部位都会有保险作为保障,所以如果真的是要分手,也免不了在保险这方面有牵扯缠绕。

所以趁着这个档口,我想和你们认真说说如果在国内,真的要离婚,保险这份财产到底是该如何处置的。

从我们平常接触的最多的几种类型的保险来说。首先是重疾险,这个我常讲,所以先拎出来讲讲。

有些属于个人财产有些属于夫妻共同财产。一般是消费型不含身故责任的重疾险属于个人财产,但一些具备返还属性的也就是具备现金价值的产品则存在夫妻共同财产的情况。其次是意外险,意外险产品属于人身险范畴,保险金则属于个人财产。而年金险、定期寿、终身寿这些具有理财、储蓄价值的产品,则认定为夫妻共同财产。

不过,可能有人就会说,这些保险离婚时分不分割到底该如何判断的我们还是不够清楚呀。

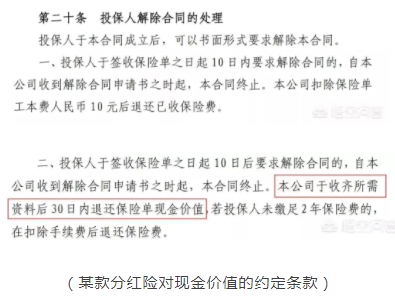

其实评判这些保险是否能够分割取决于两个标准,一个是支付的保费是否属于婚内财产,而是该份保单是否具备现金价值

根据《最高人民法院第八次全国民商事审判工作会议纪要》,关于夫妻共同财产认定问题:

婚姻关系存续期间以夫妻共同财产投保,投保人和被保险人同为夫妻一方,离婚时处于保险期内,投保人不愿意继续投保的,保险人退还的保险单现金价值部分应按照夫妻共同财产处理;离婚时投保人选择继续投保的,投保人应当支付保险单现金价值的一半给另一方。

婚姻关系存续期间,夫妻一方作为被保险人依据意外伤害保险合同、健康保险合同获得的具有人身性质的保险金,或者夫妻一方作为受益人依据以死亡为给付条件的人寿保险合同获得的保险金,宜认定为个人财产,但双方另有约定的除外。

婚姻关系存续期间,夫妻一方依据以生存到一定年龄为给付条件的具有现金价值的保险合同获得的保险金,宜认定为夫妻共同财产,但双方另有约定的除外。所以如果在离婚时没有发生理赔,就要以保险单的现金价值进行分割,但是发生理赔有三种人身属性较强的保险金则属于个人财产。

虽然夫妻不和是常事,但孩子是无辜的呀,所以往往就有夫妻,故意给孩子购买高价的保险。虽然至今都没有明确给未成年人子女购买保险的,离婚诉讼中是否要分割。但根据司法实践,如果保险在感情没有破裂之前就给孩子买的,一般会视为双方都知情并且同意作出这样的财产安排,所以离婚时会不分割。

并且根据《婚姻法》第四十七条

【隐藏、转移共同财产等】离婚时,一方隐藏、转移、变卖、毁损夫妻共同财产,或伪造债务企图侵占另一方财产的,分割夫妻共同财产时,对隐藏、转移、变卖、毁损夫妻共同财产或伪造债务的一方,可以少分或不分。离婚后,另一方发现有上述行为的,可以向人民法院提起诉讼,请求再次分割夫妻共同财产。保险公司说买保险在离婚时不能分割,往往指的是保险赔偿款,而不是保险分红。

而之前我听到有人说,买保险离婚了不用分,受益人是谁保险金就该谁领取真的有点想打断他的狗腿。

好了以上就是小编为大家提供的关于保险的

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关内容。小伙伴们你从本文中了解了多少呢?如果有任何问题和建议记得给小编留言,如果你还想了解更多保险信息,请多多关注米保险。

相关阅读:

下一篇:购买保险时,应该注意什么?