2019儿童重疾险哪个好?该怎么选

作者个人微信:bx33358(点击复制微信号)

儿童重疾险是指保险公司推出的一款以特定的重大疾病(白血病、恶性肿瘤等重大疾病)为保险对象的一款儿童保险产品。当被保人患上在保险合同保障内的某种重大疾病时,保险公司将会按照合同的约定进行理赔。市面上出售的儿童重疾险种类繁多,哪种比较好呢?

1、儿童罹患重疾病种与成人不同

事实上,我们需要明确一点的是,成人概率低的疾病,儿童罹患的可能风险较大。比如,前期易被误诊为感冒,导致儿童获得后天性心脏病的川崎病,发病急,一旦发病风险高,高发年龄是6个月到2岁儿童,80%的病人在4岁以下,8岁以上就非常少,成人更少,所以如果是4岁及以下儿童就要关注是否含川崎病相关的重疾病种。此外,产品的病种数多并不等于产品的保障范围更广,成人高发的重疾病种在儿童期基本很少发生。比如某款保20年的儿童重疾险,包含高发于老年的严重阿尔茨海默病、严重帕金森病、严重运动神经元病,这三种疾病对于儿童而言,基本是没有价值的。

2、常见的儿童重疾险有哪些

据了解,目前市面上70%的产品都是终身型的重疾险,可以理解为适用于儿童购买的重疾险,但这种终身型的重疾险其实各个年龄段都可以投保。我们需要注意避免的一点是,很多家长自己还没购买重疾险,就为孩子买了终身型且花费不菲。而市面上30%的产品则是属于定期型不返本的重疾险,可以为孩子配置。

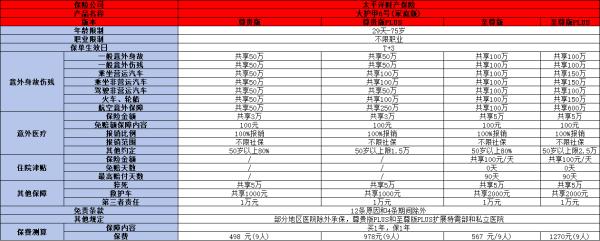

消费型还是返还型?

如果想要保额高、保费低的高杠杆率产品,我建议你选消费型产品,往往同样的保障范围下,消费型产品比返还型产品价位要低很多。但是,对于目前保费预算充足,没有理财习惯的朋友,以防家庭发生变故,想要给孩子存一笔钱,等他成年后使用,那么可以考虑返还型重疾险,相当于“强制储蓄”。

3、购买重疾险的预算和保障的原则

一般来说,我们购买重大疾病保险的时候,需要考虑产品的保险金额的问题。通常情况下,我们可以采取区域经济估算法和损失收入弥补法这两种方式来确定。从区域经济估算法来看,一线城市北上广深,基本保额建议要做到50万起,其它城市至少也要有30万左右。对于特别预算有限的,建议用定期型的替代终身型的,而不是用降低保额来实现预算控制。这主要是因为我们购买重疾保障一定要做足保额,给予孩子充足的保障。

而若是我们从损失收入弥补法来计算的话,孩子与大人是不同的,孩子没有收入,主要考虑的是与疾病直接相关的医疗费、营养费。简单计算这些费用,重疾险的保额至少40万,经济允许,尽可能配50万。当然,如考虑家人陪护导致的收入损失,在此基础上适当增加保额。

各位父母在给小孩子买保险时,应当理性对待,量力而行。并且,可以根据家庭的经济水平,设定短期、中期、长期财务目标,以此来合理投保。希望大家看了对自己有所帮助。以上内容仅供参考。大家有什么保险问题可以多关注米保险哦。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?