什么?!身故和重疾险共用保额

不了解保险的人看到有些公众号写的应该会觉得买保险是件不错的事情,就拿重疾为例,如果你生了重疾之后,你就可以拿到赔款,然后治疗不当不幸身亡又可以给子女留下一笔不小的遗产。但是我们保险公司是吃素的吗?!疯狂输出?!所以我们规定了身故和重疾险的保额是共用的。简单的说就是如果有重疾险,把总保额赔付完了,这份合同也就算了是完事儿了,身故责任也随之消失。

就算重疾治好了,以后也不能买重疾险了,连寿险也不能再买。身故保障算是完全空缺了。

(某份寿险的健康告知)

那可咋办啊,本来想着真是要去见大罗神仙了,起码也得留下点什么给家里,这倒好了,估计就剩一堆碳灰了。

后来小伙伴问小小差有没有别的办法解决这个问题。

比如说当一个人去见大罗神仙之前有了肿瘤什么的,但医生说无力回天的时候保险公司能不能赔付两次?得到两倍保额的赔付?

当然有啊,方法总比问题多嘛。

如果真的担心保额共享的问题,在我看来可以组合投保,就是购买一份纯消费重疾险+一份终身寿险。

因为纯消费重疾险只管大病轻症,不管身故,而终身寿险管身故,这样就能一下子把两种保障揉到一起了。

是不是觉得一下子很惊喜?

所以虽然保险公司买的东西就那几样,但我们可以多动动脑筋想办法自己解决唷。

大家对于保险还有疑问之处,可添加我个人微信:

YKJ6060(点击复制微信号)。我们有专门的保险疑问解答、交流群,添加我微信,我拉您进群,免费为您解答各种保险问题,还会有不定时的免费直播课 ,加入我们吧~

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关推荐:

下一篇:购买保险时,应该注意什么?

大地保险

大地保险 最高20万保额,意外医疗保额高,不限社保

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:医疗费用不限社保,0免赔额,100%报销 3、意外住院津贴:100元/天,最高赔付180天 4、疫苗身故/伤残(可选):身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 5、疫苗一般反应医疗(可选):最高保额1万,0免赔,100%报销

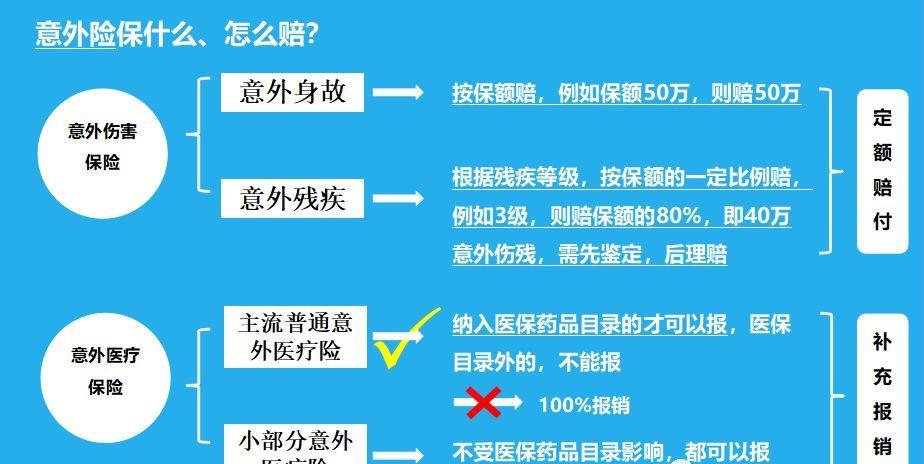

意外险