哆啦A保和守护者1号的区别,了解一下 (一)

在年底,一般进入第四季度,公司将专注于新产品上线。今年特别多,经常会有人问一些新产品。我将在这里分享我对最近推出的新商业保险的看法。

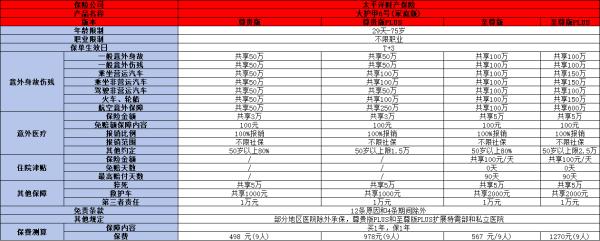

1 前言

在大家推荐的重病保险之前,对于已经多次支付的重病保险,多保险应该是同一种保障中的保险价格。上线一年,许多产品都是参照他设计开发的,但价格从未打破过。

这种新的在线重大疾病保险让我大为光火。

2

仍然是旧的规则,首先在地图上,对保护内容进行分割。

这是弘康人寿保险:守护者1号重大疾病保险的严重疾病产品,将他与以上的哆啦A保进行比较:

守护者1号,再次刷新底价?值得买?

分别比较这些术语的重要内容

01

多种疾病

作为已经多次支付的重病保险,目前普遍的团体支付主要取决于该群体是否在不同群体中高度不良,即可能向被保险人增加多次支付。

特别是对于癌症,将它们分开分组更为重要。

在针对多种疾病的多种疾病的保险中,需要注意一个公式:您可以一目了然地看到这种严重疾病的诚意。

守护者1号,再次刷新底价?值得买?

当然,最好支付多种疾病,而不是将它们分组。

我已经评估了每个人的长寿(点击查看),但没有分组。如果产品没有分组,价格可能相差约20%。你可以全面考虑它们。

目前大多数多补偿产品基本上都是分组形式。在分组中,癌症被分为一组,这比不单独分组更好。

守护者1号是一组独立的癌症。

02

轻微疾病的多种疾病

它基本上是针对多种疾病支付的重大疾病保险的标准。

即使是对于严重疾病单一付费的产品,更常见的是增加轻度疾病的多种疾病,并且对价格几乎没有影响。

原哆啦A保的缺陷,我认为这主要是这种多重疾病的条款,轻病是一种团体支付,而且大部分产品都没有归入轻病支付。

对于轻度疾病的多种疾病而言,新的守护者1号真的更加真诚。

轻微补偿多次,次数为3次

轻微的疾病没有分组

支付之间没有时间间隔

索赔比例增加,前35%,第二40%,三倍45%

这个轻微疾病条款真的非同寻常。

在某种程度上,他没有弥补。

由于许多产品目前在线上都有中度症状(即轻度和重度之间),一般情况下支付保险金额的50%。

乙没有任何症状,但其轻度补偿的比例接近于疾病的比例。

确实值得一提的是轻病的标准,接近疾病的补偿金额。

大家对于保险还有疑问之处,可添加我个人微信:bx33358(点击复制微信号)。我们有专门的保险疑问解答、交流群,添加我微信,我拉您进群,免费为您解答各种保险问题,还会有不定时的免费直播课,加入我们吧~

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

下一篇:购买保险时,应该注意什么?