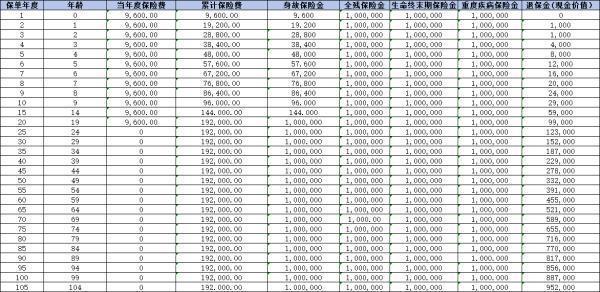

臻爱医疗(感恩版)深度剖析

近年来,百万医疗险层出不穷,很多产品都能带来不一样的惊喜。而近期完成升级的安联保险集团的臻爱医疗险(感恩版),是后台粉丝经常提及的一款产品。我今天就专门来讲一讲,安联臻爱医疗险(感恩版)到底如何?值不值得购买?

首先我总结一下:

优点:

1.不仅有医疗保障,还有意外身故/伤残,可以不用另外再购买意外险了。

2.甲状腺疾病0免赔,业内首创。

3.质子重离子单独保额,100%赔付。

4.有住院垫付服务。

缺点:

1.无犹豫期,购买前需要想清楚。

2.价格比尊享e生稍贵。

3.不含住院前后门诊费用报销。

一、深度解析安联臻爱医疗(感恩版)

1、住院治疗费用

百万医疗险都是对住院治疗费用进行报销,如果只是去医院看了个门诊,没有住院的话,是不在报销范围内的。

对于保险公司来说,是需要控制风险的,毕竟用几百块就用撬动上百万的保险,如果保险公司对于每一笔琐碎的门诊都理赔的话,恐怕没有保险公司敢卖百万医疗险了。

那么在住院治疗费用中,具体报销哪些项目呢?保叔整理了一下报销目录:

只要是合理的住院治疗费用,大多都是可以报销的。

2、6种重大疾病特殊门诊治疗费用

我们都知道,很多重大疾病的治疗非常复杂,除了普通的治疗手段以外,还有一些特殊的治疗方式需要在门诊进行。所以臻爱医疗(感恩版)对于6种特殊门诊的医疗费纳入了保障范围内。

放疗、化疗、免疫。靶向以及内分泌治疗法等治疗也都在报销范围内,我在之前的文章中提到过:这部分费用是非常昂贵的,对它们进行报销无疑是非常友好的。

我发现臻爱医疗(感恩版)在门诊上有一个缺陷,就是住院前后门诊费用不保障。可能有人觉得这个无所谓,但你有没有想过:谁生病不是经过门诊,在门诊进行一些列的检查后才能确诊住院,计算下来这是一笔不小的支出呢!

重点!重点!重点!

为了避免损失

下面要说的你一定要知道!

3、犹豫期为0

犹豫期也被称为冷静期。中国银保监会规定:

在犹豫期内退保,保险公司扣除不超过「10元的成本费」以外,应退还投保人缴纳的所有保费,并不得收取其他任何费用。如果在投保时,被保险人已经在保险公司进行了免费的体检,则要扣除相应的「体检费」

这就是为了防止大家因一时的冲动而做出购买决定,犹豫期无疑起到了缓冲器的作用。其实,我们作为投保人在任何时候都可以解除合同,只是超过了犹豫期,大家就不能拿回已缴纳的全部保费了

因此,消费者在购买臻爱医疗(感恩版)的时候,应该冷静考虑。一旦不满意,就只能自己承担损失了……

不过还好的是,保费是按照这算成天数来扣除的,不像重疾险、寿险等长险那样退还现金价值。经济损失并不算特别大。

4、质子重离子治疗单独保额

随着医学科技的进步,癌症的治疗手段在不断的进步。质子重离子就是一种目前非常先进且副作用很小的治疗手段。根据上海质子重离子医院的数据显示,两年后的生存率达到100%,3年生存率达97.1%。虽然生存率高,但费用也相当高,一个疗程需要人民币近30万元,不能使用医保。

升级后的安联臻爱医疗(感恩版)质子重离子治疗单独保额,不占用一般医疗保险金和100种重疾医疗保险金。相比其他百万医疗险产品只支持1-2家,安联臻爱医疗(感恩版)支持全国6家质子重离子治疗中心,消费者的选择会更广。

5、市场首创甲状腺疾病0免赔

目前甲状腺疾病的发病率一直高居不下,根据2018年各大保险公司发布的理赔案例保额,甲状腺癌的赔付案例数量是最高的。

安联臻爱医疗(感恩版)将高发的甲状腺疾病升级为0免赔,相比其他百万医疗险是一种进步。但需要注意的是,由于不含门诊手术费医疗责任,所以甲状腺疾病的治疗,必须是住院才可以报销。

6、非常有用的重疾住院绿通及住院垫付服务

重疾住院绿通及住院垫付的实用性,保叔以前在做百万医疗险评测时也曾经提及过。这两项增值服务,能让被保险人能及时得到治疗。由于医疗险是报销性质的,垫付服务可以让被保险人能够不愁无钱治病。这两项服务的质量究竟如何,还需要再进一步观察与搜集用户的口碑。

7、健康告知少,支持智能核保

安联臻爱医疗(感恩版)的健康告知只有3条,非常容易通过核保。其他医疗险常见的“对有过拒保、责任免除记录的客户”,在这里没有限制,即时有过拒保记录也可以投保。但如此宽松的核保,保叔不禁有点担心后续的赔付数据会不会影响产品的持续销售。

除了核保宽松,还支持智能核保。

二、臻爱医疗(感恩版)值得买么

结论是:当然是非常值得的。

在升级之后安联臻爱医疗(感恩版)保障内容确实不错,但还是由一些缺陷存在,不过整体上来看,安联臻爱医疗(感恩版)百万医疗险算是一款高性价比产品。再加上安联的品牌,我相信这是一款非常值得信赖的产品。

是不是看的不过瘾,可以加我个人微信:YKJ6060(点击复制微信号)哦。各种段子正经的的保险知识,时兴的保险政策,统统都有~不加就是你自己的损失诶~

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关推荐:

下一篇:购买保险时,应该注意什么?

大地保险

大地保险 18-50岁可投保,最高100万保额,不限社保

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:不限社保费用,社保/商保等结算后,0免赔,100%报销;未通过社保/商保等结算,社保范围内费用,100元免赔,80%报销 3、住院津贴:150元/天,无免赔天数,年度最高可赔付180天 4、猝死保障:赔付50万元

意外险

大地保险

大地保险 最高20万保额,意外医疗保额高,不限社保

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:医疗费用不限社保,0免赔额,100%报销 3、意外住院津贴:100元/天,最高赔付180天 4、疫苗身故/伤残(可选):身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 5、疫苗一般反应医疗(可选):最高保额1万,0免赔,100%报销

意外险