根据以下原则给孩子买保险,可不能瞎买!

儿童节快到了,想给孩子买保险的心蠢蠢欲动!今天我们就一起来说说熊孩子买保险的事,很多人搞不明白,少儿保险到底最高能买多少,18岁前想要高保额怎么办之类。

未成年死亡保额规定

关于未成年人死亡险的规定,保监会出过很多规定,历史不必细究了,只说现在最新的规定。2015年9月16日保监会颁发的《关于父母为其未成年子女投保以死亡为给付保险金条件人身保险有关问题的通知》,规定:

一、对于父母为其未成年子女投保的人身保险,在被保险人成年之前,各保险合同约定的被保险人死亡给付的保险金额总和、被保险人死亡的时候各保险公司实际给付的保险金的总和按以下限额执行:

(一)对于被保险人不满10周岁的,不得超过人民币20万元。

(二)对于被保险人已满10周岁但未满18周岁的,不得超过人民币50万元。

二、对于投保人为他未成年的子女投保以死亡为给付保险金条件的每一份保险合同,以下三项可以不计算在前款规定限额之中:

(一)投保人已交保险费或被保险人死亡时合同的现金价值;对于投资连结保险合同、万能保险合同,该项为投保人已交保险费或被保险人死亡时合同的账户价值。

(二)合同约定的航空意外死亡保险金额。此处航空意外死亡保险的金额是指航空意外伤害保险的合同约定的死亡保险金额,或其他人身保险合同约定的航空意外身故责任对应的死亡保险金额。

(三)合同约定的重大自然灾害意外死亡保险金额。此处的重大自然灾害意外死亡保险的金额是指重大自然灾害意外伤害保险合同约定的死亡保险金额,或其他人身保险合同约定的重大自然灾害意外身故责任所对应的死亡保险金额。

关于能买多少保额,哪些不算在里面,看上述条文,已经很清楚了,我们探讨一下背后的故事。

为何如此规定?

1.死亡损失角度

死亡在保险学上来说,最大的损失是生命价值的损失,就是生命消失以后对创造价值也就说赚钱能力的丧失。从这个意义上来说,未成年人没有赚钱能力,对家庭的经济收入没有实质影响。你说,情感上的影响呢?对不起,保险不能解决这个问题。你爱孩子,想要给他最好的保障,但,这不是通过寿险来体现的。

2.道德风险角度

未成年人心智尚未成熟,自我保护意识弱,如果对死亡保额不设上限,不排除发生道德风险的可能性。按理说,哪有父母为了钱对自己孩子下手?但是,情感和伦理是一回事,利益诱导是另外一回事。除了道德约束,还要从法律上尽可能规避风险。

所以,对未成年人身故保额设置上限,道德和经济利益上来说,都是必要且合理的。

而且,请注意三项除外:

§ 已交保费或现金价值/账户价值

§ 航空意外死亡保额

§ 重大自然灾害意外死亡保额

后面两项好理解吧,航空意外和重大自然灾害,也不是人为能控制的,基本排除了道德风险的可能性,主要来说说第一项,已交保费或现金价值。这两部分的钱,说白了,就是投保人自己腰包里掏的钱,没有杠杆作用。所以,与后两项同理,不算在20万/50万保额里。

另外,还需要特别提醒的是,20万/50万是对身故保额的重疾赔付不受制

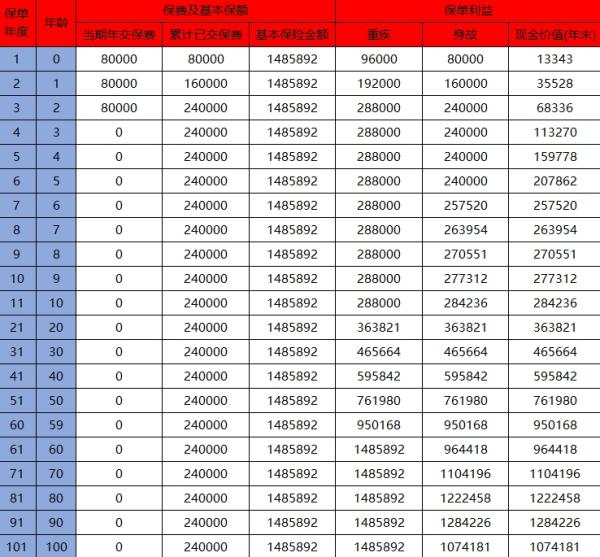

说一千道一万,不如来个例子,更清楚。

隔壁老王,给5岁的熊孩子买了100万重疾险,重疾和身故责任描述如下:

所以,同学们,重点来了:

Q1:为什么可以买100万,不受20万/50万的限制?

答:因为18岁身故前是返还保费,这个不算在20万/50万的限额内。

Q2:18岁后身故呢,赔什么?

答:100万保额啊,所以你们要的杠杆作用,是体现进去了的。

Q3:重疾了怎么赔呢?

答:赔100万,不用区分18岁前后。

Q4:那20万/50万的限制怎么起作用呢?

答:如果条款中规定,18岁前身故也是给保额而不是返还保费,那么就要受20万/50万限制了。

孩子买保险原则

以上是关于身故保额的限制和解释,其实对于孩子买保险,还有很多其他更重要的注意事项,以下几点,是我自己总结的:先给大人买再给孩子买,先保障后教育,理财专项保障可加强保险期间可多元投保人,豁免很重要不要忽略了,社保寿险产品不用急!

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

下一篇:购买保险时,应该注意什么?