康惠保2020版怎么样?值得购买吗?

沉寂了半年之后,曾经的互联网保险霸主百年人寿强势回归,推出了康惠保2020版。

十一假期还没过完,后台已经接到了几十条咨询。

先说结论,这是款非常优秀的产品,值得纳入考虑范围内。

但是产品形态复杂,不是每一种组合方式都值得购买,并且健康告知非常严格。

所以想买这款产品,你需要采用特定的投保方式。

一、

康惠保2020版很有野心,它把目前市面上所有热门产品的卖点,全部加了进来。

比如保额增长;比如特定疾病额外赔付;再比如癌症多次赔付等等。

这样做的好处是可以满足大家的各种需求,坏处则是产品太复杂,普通用户根本看不懂……

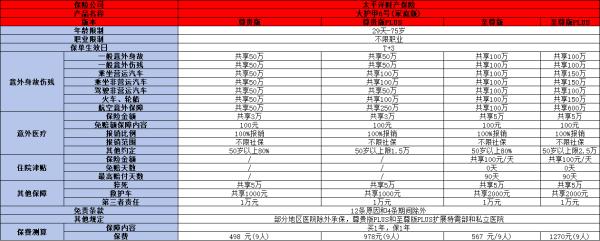

具体来说,它包括一个基础保障,以及四个可选责任。

没关系,我们一样一样来拆解。

1、扎实的基础保障

康惠保2020版的基础保障包括:

· 100种重疾,赔1次,每次赔付100%的保额;

· 20种中症,赔2次,每次赔付60%的保额;

· 35种轻症,赔3次,赔付比例分别是保额的35%、40%、45%;

· 投保前10年得重疾,额外理赔50%的保额;投保11-15年得重疾,额外理赔35%的保额;

· 自带被保险人豁免,如果被保障的人得了轻症或中症,理赔之后免交后续保费,保障依然有效;

· 得了轻症和中症,不会占用重疾险的保额。

就保障结构来看,和目前的热门重疾险一样,都采用了重疾+轻症+中症的方式,并没有本质区别。

就价格来看,虽然还有更便宜的昆仑健康保2.0,但也算市面上性价比最高的那一档产品了。

比较加分的地方在于,康惠保2020版的赔付比例很高。

比如重疾险前15年出险,可以额外理赔35%到50%;再比如轻症、中症的赔付比例,都比正常产品更高,以及得过轻中症重疾可多赔25%。

再来看具体的疾病种类和赔付条件:

重疾方面,发病率最高的25种重疾由保监会统一规定,各家产品的疾病种类、理赔条件一致。

轻症和中症方面,由于保监会没有统一规定,所以部分产品会出现高发病种缺失的情况。

我总结了10大高发轻症,康惠保2020版,以及目前热销的一些产品全都覆盖了。

理赔条件方面,康惠保2020版属于中规中矩型产品。

高发疾病不存在理赔严苛的情况,但也不是特别宽松,和绝大部分产品的尺度保持一致。

结合产品功能、定价、病种、理赔条件等因素来看,康惠保2020版的基础保障非常扎实,并且还有保额高的优势。

所以,如果你想买一款基础保障型的产品,可以把这款和健康保、芯爱、前行无忧等产品一起,纳入考虑范围。

都是目前很优秀的产品。

二、

2、超赞的癌症二次赔付

毫不掩饰的说,这是我最喜欢的一个附加项。

所谓“癌症二次理赔”,指的是如果你得了癌症,并且活过一定的期限依然还是带癌状态,可以拿到第二笔理赔。

具体到康惠保2020版,分为两种情况:

· 第一次得的重疾是癌症,那么只要活过三年,无论是原有的癌症转移、复发、持续了,还是得了新的癌症,都可以拿到第二笔重疾理赔;

· 第一次得的重疾不是癌症,那么只要间隔180天后,如果你不幸得了癌症,则可以拿到第二笔重疾理赔。

这个功能非常实用,尤其是对于女性来说。

癌症是如今出险率最高的重疾,对于男性投保人来说,约有60%的理赔是因为癌症,女性约有80%的理赔是癌症。

随着如今癌症发病率、治愈率越来越高,患癌之后如果配合良好的治疗,活过三年非常有可能。

但是长期的治疗也意味着大量的金钱,所以在后期获得第二笔理赔,可以解决很多问题。

今年推出的热门重疾险,基本都有癌症二次赔付的功能,但是定价普遍较高。

相对来说,康惠保2020版比其他产品划算太多了。

如果有癌症家族病史,或者生活作息不规律,担心将来患癌的话,选择康惠保2020版附加癌症二次赔,会比较合适。

三、

3、划算的特定疾病

所谓特定疾病,就是保险公司划定了一定高发重疾,如果你得了这些病,可以额外获得一定的理赔。

有点重点疾病加强防护的意思。

需要注意,这些特定疾病已经包含在基本保障内了,所以如果不附加也会赔付,只是加了额外理赔而已。

对于以往的产品,我很少建议大家附加特定疾病,原因是一来加上价格增长较多,二来如果将来没得这些病,多交的钱就白花了;三来本身这些疾病已经保障了。

但是康惠保2020版的特定疾病,让我有些动摇,因为它实在有点太便宜了。

康惠保2020版设定了13种男性特疾,9种女性特疾,附加之后可以额外理赔50%的重疾保额;

此外有10种少儿特定疾病,附加之后额外理赔100%的重疾保额。

就病种的含金量而言,男性的肺癌、胃癌、重大器官移植术;女性的乳腺癌、宫颈癌;孩子的白血病、重症手足口病,都是属于发病率很高的病种,含金量比较高。

而且附加之后,保费增长幅度很低,整体看下来非常划算。

所以对于这一项责任,我个人的看法是如果不介意保费略微增长,可以考虑附加。

四、

4、不要加身故责任

康惠保2020版关于身故责任,有两个可选项:身故赔已交保费,身故赔已交保额。

但其实还有第三个选择,不附加身故责任。

这三个选项的价格对比如下:

可以发现,如果选择了身故赔保额,价格会比不附加要贵15%-20%,增长幅度较大。

而如果附加身故赔保额,市面上恰好有同类型的产品,渤海前行无忧,保障内容类似,也同样具有重疾额外理赔,但是价格比康惠保2020版更便宜。

事实上,对于预算一般,或者追求性价比的投保人来说,我一般建议不要附加身故责任。

原因一是因为保费增长较高,会造成经济压力;

第二是因为身故责任只有在“没得重疾就身故”的情况下才有用,如果先得病再身故,那么将来身故的时候就不赔了,多交的钱就浪费了;

第三则是因为,即使你不附加身故责任,将来身故时也可以通过退保,拿回现金价值,而终身重疾险的现金价值,一般在60多岁之后可以超过已交保费。

举个例子:

这是一位31岁男士投保康惠保2020版的保单:

保障期限终身,保额50万,缴费30年,每年交5745元,也就是最高会交172350元保费。

但是你看他的现金价值表:

从保单年度33,到保单年度60,现金价值都是超过已交保费的。

这意味着如果他在64岁到91岁期间身故,大可通过退保拿回自己的现金价值,并且拿回的钱比已交保费还要多,从而实现隐形返本。

所以,对于康惠保2020版的身故责任,我不建议各位附加,这样做更划算。

但是有一点要注意,如果你选择保障到70岁,则要求必须附加身故赔保额。

因此如果想买保到70岁的重疾险,建议考虑其他产品。

五、

5、超级严格的健康告知

康惠保2020版的性价比很高,尤其是附加癌症二次赔之后。

但这样做的代价就是,这款产品对于带病人群很不友好。

举几个很常见的疾病例子。

比如乳腺增生,很多重疾险都是直接标准体承保,而康惠保2020版只要你没有半年内的B超或钼靶检查,直接拒保;

再比如甲状腺结节,根本没有标准体承保的机会,必须除外承保;而像昆仑健康保2.0、海保芯爱等产品,如果超声分级为1-2级,是可以标准体的。

再比如乳腺结节,想要标准体要求一大堆,就连发现时间不超过2年都会被拒保;

还有大小三阳,直接拒保,完全不给任何机会。

究其原因,就是因为产品定价过于极致,保险公司必须控制出险概率,所以如果存在相关的健康状况,建议考虑其他产品。

此外还有一点,康惠保2020版的投保人豁免,是占用风险保额的。

举个例子,比如妻子给老公买保险,原本每个人最高可以买50万保额。

但是由于附加了投保人豁免,假设丈夫的总保费是15万,则妻子最高只能买(50-15)=35万的保额。

这对于夫妻两人都想买高保额的客户来说,只能选择放弃投保人豁免,或者和其他产品组合投保。

总结来看,康惠保2020版是一款虽然复杂,但是诚意满满的产品。

目前最推荐的投保方式有四种,分别是:

直接购买基础保障,保障终身;

基础保障+癌症二次赔,保障终身;

基础保障+特定疾病,保障终身;

基础保障+癌症二次赔+特定疾病,保障终身。

当然,除此之外像昆仑健康保2.0、海保人寿芯爱、渤海前行无忧、完美人生守护尊享版等产品也各有特色,可以根据个人偏好、健康状况、预算等因素,综合对比。

更多重疾险相关内容,欢迎关注米保险~

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

下一篇:购买保险时,应该注意什么?

大地保险

大地保险 18-50岁可投保,最高100万保额,不限社保

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:不限社保费用,社保/商保等结算后,0免赔,100%报销;未通过社保/商保等结算,社保范围内费用,100元免赔,80%报销 3、住院津贴:150元/天,无免赔天数,年度最高可赔付180天 4、猝死保障:赔付50万元

意外险

大地保险

大地保险 最高20万保额,意外医疗保额高,不限社保

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:医疗费用不限社保,0免赔额,100%报销 3、意外住院津贴:100元/天,最高赔付180天 4、疫苗身故/伤残(可选):身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 5、疫苗一般反应医疗(可选):最高保额1万,0免赔,100%报销

意外险