意外险1-3类职业报销范围有哪些,比例是多少

意外险是一种保险产品,旨在为被保险人在意外事故发生时提供经济保障。根据被保险人的职业类型,意外险分为不同的类别。其中,1-3类职业是指相对较低风险的职业类型。本文将围绕意外险1-3类职业展开讨论,包括其定义、报销范围以及报销比例等方面。

一、意外险1-3类职业是什么

意外险1-3类职业是指相对较低风险的职业类型。根据保险公司的分类标准,不同的职业被划分为不同的类别,以便确定保费和保险责任。一般来说,1-3类职业包括办公室工作人员、教师、医生、护士、销售人员等。这些职业相对较为安全,工作环境相对稳定,因此被认为是低风险职业。

二、意外险1-3类职业报销范围有哪些

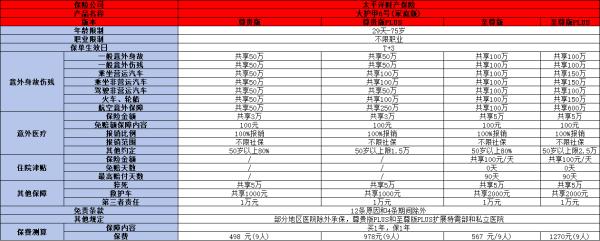

意外险1-3类职业的报销范围主要包括医疗费用、住院津贴、伤残津贴、身故保险金等。具体来说,被保险人在意外事故导致身体受伤或死亡时,可以获得相应的经济赔偿。医疗费用包括住院费用、手术费用、药品费用等,保险公司将根据实际情况进行报销。住院津贴是指在住院期间,保险公司每天给予被保险人一定的生活费用补贴。伤残津贴是指在意外事故导致被保险人伤残时,保险公司给予一定的经济赔偿。身故保险金是指在意外事故导致被保险人死亡时,保险公司向其家属支付一定的赔偿金额。

三、意外险1-3类职业报销比例是多少

意外险1-3类职业的报销比例一般为100%。也就是说,被保险人在意外事故发生后,保险公司将按照实际支出金额进行全额报销。这意味着被保险人无需承担额外的费用,可以获得充分的经济保障。当然,具体的报销比例还需要根据保险合同的约定来确定,不同的保险公司和产品可能会有所不同。

综上所述,意外险1-3类职业是相对较低风险的职业类型,包括办公室工作人员、教师、医生、护士、销售人员等。这些职业的报销范围主要包括医疗费用、住院津贴、伤残津贴、身故保险金等。报销比例一般为100%,被保险人可以获得全额的经济赔偿。意外险的存在为被保险人提供了重要的经济保障,使其在意外事故发生时能够得到及时的救助和赔偿。因此,对于从事1-3类职业的人群来说,购买意外险是非常必要的。通过合理的保险规划,可以有效地保护自己和家人的财产安全,为未来的发展提供更加稳定的保障。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?

大地保险

大地保险 18-60岁可投保,货车司机可投,交通意外额外赔

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:社保内费用,扣除100元免赔额,100%报销 3、意外住院津贴:无免赔天数,最高100元/天,最高赔付180天 4、特定交通意外身故/伤残:乘坐航空发生意外身故或伤残,额外赔付50万、乘坐轮船、火车、公共汽车、私家车等发生意外身故或伤残,最高额外赔付30万

意外险