2018养老保险趸交好还是期交好?

养老保险趸交好还是期交好?很多中年人甚至是年轻人,已经提前为自己的养老生活做足准备了。如今,“未富先老、未备先老”已经成为大家担忧的问题,而我国的延迟退休政策更使得社会基本养老已不能满足日益增长的保障需求,社保中的养老保险能保障温饱,但想要拥有优质的晚年生活,还是要购买商业养老保险。

商业养老保险怎么选?

选择收益率高的产品

商业养老保险的缴费期较长,最好在年轻时投保,到50-60岁领取养老金,缴费期可能达到10年、15年。所以就需要购买收益较高的保险产品,以抵挡通胀膨胀带来的影响。

选择合适的领取时间和领取方式

商业养老保险金的领取时间,一般从50岁、55岁、60岁、65岁等几个时间段开始领取,而领取方式则有一次性领完、在一定时间内领完、每年定额领取等几种。在选择时,可根据自身退休时间的具体情况自主来定,选择合适的领取时间和方式。

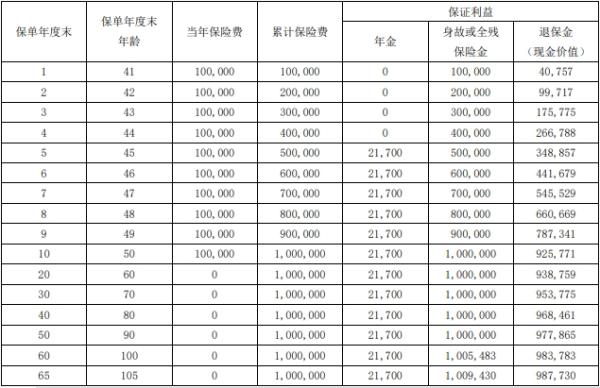

商业养老保险的缴费方式对比

趸交的优势

1. 简单快捷。一次性缴费可以省去每年定期缴费的程序,而且也不会出现忘记缴费的情况,比较省心省事。

2.

不怕变故。人生很多事情都是说不准的,万一本来经济情况良好有稳定收入,结果突生变故失去了稳定的经济来源,一次性已经交完保费后,就不会出现无法负担后期保费的情况。

3. 收益更高。一般商业养老保险都会有一定的收益,一次性交齐保费,最终得到的收益也会比较高。

期交的优势

1. 缴费压力小。分期缴费最大的优势就是可以分散经济压力,商业养老保险的期缴也是如此。

2. 可能更便宜。虽然期缴的保费全部加起来,从数额上来看,会比一次性缴纳的保费要高,但考虑到通货膨胀率,最终的缴费说不定还比一次性缴费要低。

哪种缴费方式划算呢?

其实两种缴费方式没有明显的“谁更划算”,购买保险的目的是为了获得保障,只要在自己能力范围内选择保险产品即可。

如果目前资金足够,又无法保障日后的稳定收入,显然趸交的方式会更加合适,不光缴费机制灵活,领取养老金也不必非等到法定的退休年龄,只要在合同上约定好,45岁、50岁都可以领取商业养老金。更为重要的是,一旦发生意外,被保险人的商业养老金可以由其法定继承人继续领取。这一点是有别于社会基本养老保险的;相反,如果目前的资金不够,但是收入稳定,就可以选择压力较小的期缴方式。

无论养老保险趸交还是期交,我们都需要合理规划,按需选择商业养老保险,让我们的养老保障不再缺失,也让我们能够安享健康快乐的晚年。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?