保险产品的创新和版权保护

作者个人微信:mbb1470

现在医疗费用越来越高,人们对于保险需求越来越大,几乎每户家庭都会配置家庭保险,但是在购买保险的同时也会发现好多保险公司推出的保险产品很雷同。前段时间看到这样一条消息:“爱情保险”获得版权认证,别家公司使用同一名字,可能被视为侵权。版权保护这回事,在保险业可是相当新鲜,要知道,保险产品开发的套路往往都是“复制粘贴”,大同小异。

好多保险公司推出的产品是越“整”越像,这究竟是为什么?升级后,对消费者又有什么好处呢?今天就来跟大家一起看下这几个问题:

1.保险产品创新有多难?

2.保险产品的版权保护行不行的通?

3.网红医疗险跟风升级,哪款才是真爱?

保险产品创新的“难和痛”

一般来讲,一款保险产品的创造,并不是简单的险种开发,而是一个庞大的系统工程,需要考多方面的因素。

比如说宏观经济环境、资本市场的变动,以及公司成本利润的分析,产品开发系统的搭建,再到最后保险条款的设计,每一款产品都是产品部的血泪结晶。保险产品最初的开发成本并不低,但到了其他公司手里,抄袭一款产品,成本却不高。

保险本身就是公共产品,只要有牌照,谁都可以卖,不具有排他性,并且产品的可复制性太强了。从定价基础到定价精算技术,从保险责任的定义到保险合同的编排和写作,从产品技术模块的设计到技术实现,其实要不都有监管的详细规定,要不都是基于行业通用的技术语言和开发手段。所以当一家公司的新产品出来以后,很快就会有竞争对手通过小修小补做模仿跟进。

在保险利益市场的驱动下,总有人盯着各大险企的产品动向,利用别人的新产品,来做自己下一个产品的原型,大家维持着出奇一致的“默契”,对于这种抄袭成风的产品开发,见怪不怪。

对于消费者而言,你买的最终产品可能是名声在外的F产品,但你根本不知道,F的原型其实是你听都没听过的A产品,所以,一般这种时候,产品的原作者已经哭晕在了厕所。

那么知识产权法的出现,可以保护保险产品原创性吗?

保险的创新保护,其实有点难

保险产品通常由产品名称、条款、费率、保单设计以及产品的保障责任设置、客户风险识,还包括保险公司的计算机核心业务系统等。保险界的业内大咖曾经达成共识,保险产品的开发,确实是智力劳动的结果,所以从大范围讲,保险产品确实应该是知识产权法保护的对象。

但实行起保护,却真的不简单。中国现在的知识产权法主要由三部分构成:著作权法、商标权法、专利权法,我们大致来看下,它们分别能对保险产品起到什么样的保护作用:

知识产权法,都保护了什么?

a.著作权法

著作权法,一般保护的是作品的表达形式,比如我们看到的书法、美术、音乐作品,它强调独创性。在保险中,著作权法只能保护保单和保险条款等文字形式,但这些内容其实保监会也早有具体规定,所以条款和保单一般都看起来差不多,可操作性也不大,只要条款设计在文字表现上不是完全一样,也就不会有侵权的风险。所以著作权法对保险产品的保护的实际意义并不大。

b.商标权法

商标权法,保护的是文字、图形、字母或颜色组合的特定标志,基本就是一家保险公司的标签,视觉上告诉你,你买的产品是哪家公司的。在其他种类的产品是或许有极其相似的商标,但在保险产品上基本没有,能有实力自己开保险公司的,谁愿意抄袭别人的logo呢?

所以,综上所述,著作权法和商标法,保护的都只是保险产品的皮毛,但对保险本质的产品设计,却并没有什么实质的保护,所以我们只能将希望寄托于专利法。

c.专利法

简单来说专利法保护的是技术层面上的成果。一个保险产品,在我们看的到条款、保单、保费的背后,实际上还有着精算技术和IT技术的支撑。

精算技术,就是精算君要做的,运用庞大的数据和模型,来算风险、算保费;IT技术,就是把产品的保费测算、保单生成等内容呈现在互联网上的程序。对于精算技术,基本是国际通用的,而对于IT技术,则是需要保险公司自主开发的,并且开发成本相当昂贵。

所以,这就成了专利法需要保护的重点对象,在国际上,很多用于支持保险创新产品和保险创新服务的IT技术都能受到专利保护,如美国的控制养老金计划、自动化保险报价和保单发行系统。

在国内,虽说知识产权法不算完善,可是并不排斥保险公司申请相关的技术专利,不少外资金融企业已经有类似先例。但由于缺少竞争环境,国内险企的创新力不足,申请专利的并不多。再加上技术开发的成本相当高,所以多数小企业选择了找相关的技术团队外包完成,缺乏技术垄断,抄袭和复制的现象,自然就不会少。

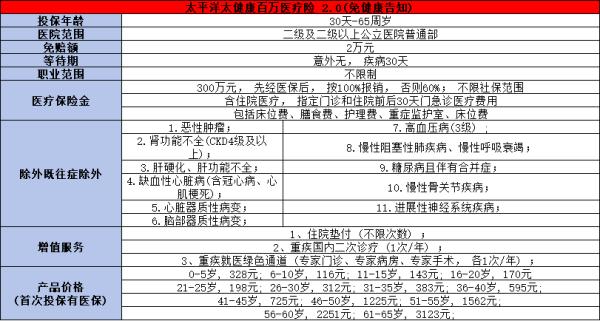

说回今天的主角,去年突然大热的国民医疗险和某款老牌医疗险,其实有着千丝万缕的关系,背后的公司,一个是新晋鲜肉,一个是实力常青树。两间公司最近都默契的对各自产品进行了升级。姑且不论谁是这款爆款产品的原作者,我们就看看,升级后的哪款产品,更值得买?

升级后两款网红产品的对比

鹬蚌相争,渔翁得利。虽然从行业上,产品升级大多是几款类似产品背后的公司互相借鉴,互相竞争,创新性不足,但不得不承认,消费者是可以从中尝到甜头的。

a. 从保险责任看

作为两款非保证续保的医疗险,这次升级后,保险责任上,两款产品最大的差距在于免赔额的设定:众安将首次确诊恶性肿瘤后的所有医疗费用的免赔额降为0。

b. 从投保环节看

两款产品同样存在差距。众所周知,医疗险的健康告知问卷的设计通常是比较严格的,这也反映了医疗险产品的核保需要。众安目前对于不符合健康告知的投保人统一采用拒保的政策,而平安提供在线智能核保系统,允许投保人对既往症进行告知,然后给出核保结果:正常承保/除外部分责任承保/拒保。所以某种程度上来说,不那么健康的投保人,更适合平安这款。

c. 从定价方面看

影响短期医疗险的定价通常只有费用率和发生率两项因素,平安和众安所使用的定价费用率应该都是35%。而至于定价发生率(含:住院发生概率和每次住院的平均费用假设),平安还是一如既往地坚持自己稳健的定价策略,类似保障的情况下价格更高。

所谓保险创新,从来就不应该拘泥于保险责任这一个单一的模块,要形成自己的核心竞争力,要从险种、责任、体验流程、服务等多个维度联动去创新。

内部通过对运营管理体系的重新梳理,向客户提供一站式产品解读、核保、投保、保单管理、理赔等各方面服务。外部通过建立与品牌服务机构(如著名医院、健康管理机构、体检机构、养老中心等)的长期战略合作,丰富自身体系的健康管理和医疗服务,有利于健康早查、疾病早诊、早治、早愈。对于医疗险这种重服务体验和保障功能产品而言,这种思路是尤其合适的。

以上就是小编整理的关于保险产品创新和版权保护的

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关内容,对于我们究竟是选择信赖品牌专业度,还是选择信赖产品本身,要看大家自己的需求。只要产品适合自己的需求,无外乎公司的品牌和资历。

相关阅读:

下一篇:购买保险时,应该注意什么?