平安如意两全保险条款深度解读,都有什么特点?

近期,“平安如意两全保险”在保险界掀起了一股热潮,成为了众多消费者关心的焦点。很多朋友都来咨询小编:这款“平安如意两全保险”到底是什么产品?其性价比怎样?“,我们通过今天这篇文章来具体分析了解一下平安如意两全保险条款。

一、平安如意两全保险条款

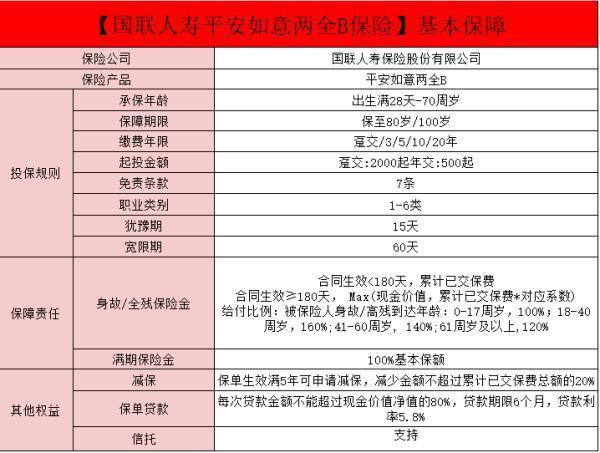

1、投保规则

平安如意B款两全保险能够为不同年龄段的朋友承保,所处年龄段不同,可选择的缴费方式也不一样,最长可分20年缴费。作为一款两全保险,平安如意B款两全保险提供了两种保障期限,可根据需求选择保至80周岁或100岁。平安如意B款两全保险的起投门槛不高,趸交10000元即可,若是选择年交则门槛更低一些,为5000元。

2、产品形态

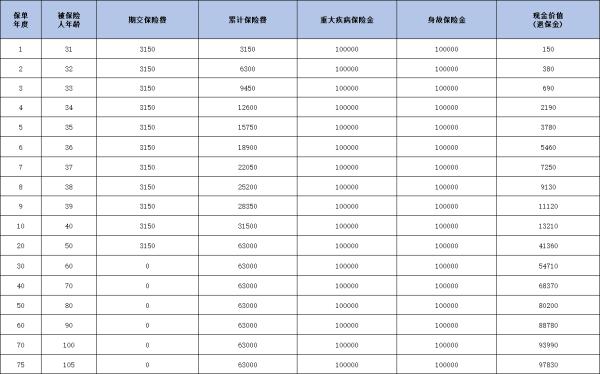

平安如意B款两全保险,顾名思义,保生也保死,能够提供全面的保障。享有身故保障的同时,平安如意B款两全保险还提供了满期生存金,到期可领取与基本保额相当的资金。同时平安如意B款两全保险也具有一定的灵活性,其是支持减保的。

具体减保规则为:每年减保金额不能超过投保时,已交保费的20%。虽说有一些严格,但通过保单拆分我们也可以应对。

平安如意B款两全保险还支持保单贷款,达到一定保费门槛还可以对接信托服务。通过保险金对接信托服务,相对来说门槛会更低,能够帮助有需要的朋友完成对财产的规划。

二、平安如意两全保险有什么特点

(1)强制储蓄

两全保险实质上是一种保险与储蓄的融合产品。投保后,若提前退保,那么返还的通常只是该保单的现金价值。尤其在保单早期,现金价值并不高,因此提前退保可能造成经济损失。这也正是两全保险能够发挥其资金约束作用,助你抵御短期的消费冲动,为未来积攒一份厚实的储蓄。

(2)资产定向传承

不论是被保人身故还是存活到合约结束,两全保险都保证了一笔保险金的赔付。在被保人不幸身故时,保险金能给到指定的受益人,从而避免家庭内的资产分配纠纷。而若被保人健康度过了保障期,那么这笔满期金也能为其退休生活注入更多资金保障。

总的来说,平安如意两全保险为用户带来了高度的灵活性和保障。平安如意两全保险(B款)作为3.0%产品的"先驱者",开了个不错的好头,收益较为可观且保单权益实用稳定。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?