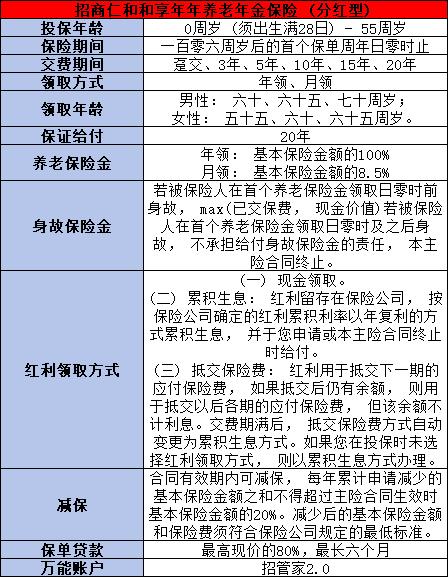

现在到底要不要配一个商业养老保险呢?怎么选择?

在当今社会,随着人口老龄化趋势的加剧以及生活水平的提高,如何规划好自己的养老生活,确保晚年生活品质,成为了越来越多人关注的焦点。商业养老保险,作为社会保障体系之外的补充,近年来逐渐进入大众视野,成为众多家庭和个人规划养老的重要选择之一。那么,现在到底要不要配一个商业养老保险呢?

一、现在到底要不要配一个商业养老保险呢

需要。原因如下:

1、稳定的回报特性:

商业养老保险中的年金险与增额终身寿险等固定收益类产品,其利率在合同中明确标注,为投保人提供了稳定且可预期的收益来源。

2、丰富的产品类型选择:

市场上,商业养老保险涵盖了传统型、分红型、万能型寿险以及投资连结保险等多种类型,旨在满足不同投保人的个性化养老需求及风险偏好,提供多样化的保障方案。

3、强制储蓄机制:

商业养老保险要求投保人按照约定时间定期缴纳保费,这一机制有助于实现强制储蓄,确保养老资金的专用性和储蓄的纪律性,为未来的养老生活打下坚实基础。

4、有效应对通胀挑战:

部分商业养老保险产品采用复利滚存的方式计算收益,长期持有能够带来较为可观的理财效果,有助于缓解退休后因“长寿风险”而产生的经济压力,为投保人提供更加安心的晚年生活。

二、商业养老保险怎么选择

1、确定保障额度策略:

基于退休后的资金需求与可预期收入之间的差额,精确计算出商业保险金在填补这一资金缺口中所占的比例,以确保养老生活的经济安全。

2、选择养老金领取模式:

商业养老保险的领取方式分为趸领和期领两种,其中期领又可细分为年领和月领。为了更平稳地管理退休后的现金流,一般建议优先选择月领方式。

3、匹配产品类型与个人风险偏好:

(1)传统型养老险:适合那些偏好稳健投资、希望规避市场风险的保守型投资者。

(2)分红型养老险:对于预期长期利率将呈现上涨趋势的投资者而言,分红型养老险是一个不错的选择。

(3)万能型寿险:该类型产品提供更为灵活的投资选择,适合那些希望根据自身需求和市场变化调整投资策略的投资者。

综上所述,配置商业养老保险是一个涉及个人财务状况、风险偏好、未来规划等多方面的复杂决策。在决定是否购买前,我们需要充分了解自己的实际需求,对比不同保险产品的特点与优势,同时考虑自身的经济承受能力和市场变化情况。

推荐阅读:

上一篇:购买保险时,应该注意什么?

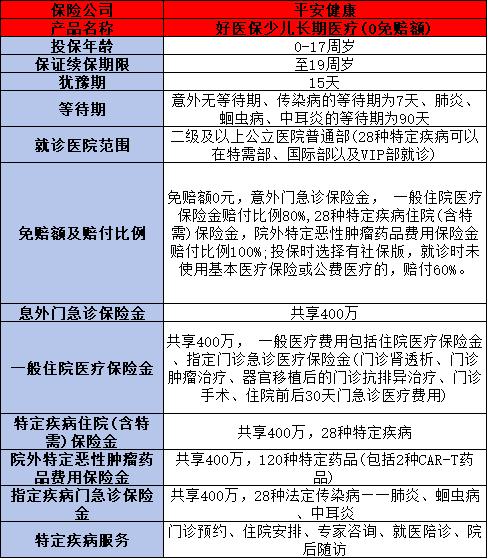

下一篇:平安颐享延年2025养老年金保险详细解读,基本信息+产品保障+产品收益