龙抬头3.0年金险值得买吗?两个方面来看

随着人口老龄化的加剧,养老问题已成为社会关注的焦点。如何在退休后拥有一份稳定且可持续的养老金,成为许多人需要提前规划和考虑的重要议题。在这样的背景下,龙抬头3.0年金险应运而生,那么,龙抬头3.0年金险值得买吗?下面小编将围绕这个问题解析,一起来看看吧。

龙抬头3.0年金险值得买吗

值得购买。

1、基本信息

(1)投保年龄:支持0-55周岁的年龄群体进行投保,年龄覆盖范围较为广泛;

(2)保险期间:至106周岁;

(3)缴费方式:支持趸交、1年交、5年交、10年交、15年交、20年交,投保人可以根据自身的经济情况来选择适合自己的;

2、产品保障

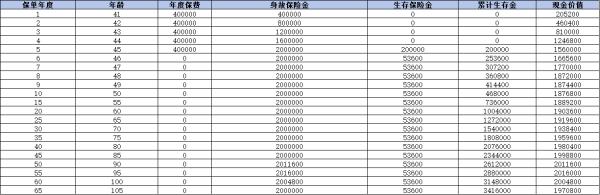

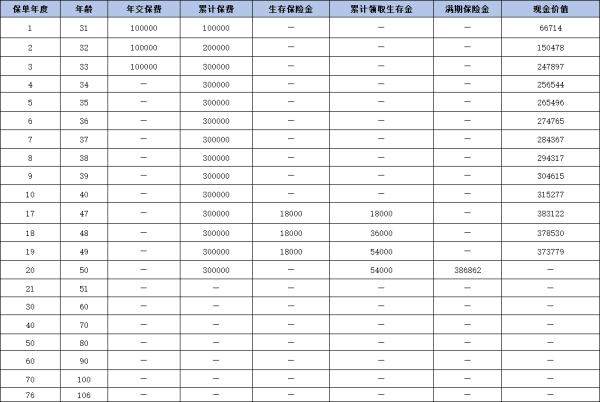

(1)养老年金计划:

从被保险人达到首个养老金领取年龄(最早为55周岁)起,只要被保险人在每个保单周年日依然健在,他/她就可以按照约定的方式持续领取养老年金,直至生命终结。

年领方式:若选择每年领取,养老年金受益人将收到合同基本保险金额的100%作为“养老年金”。

月领方式:若选择每月领取,养老年金受益人将收到合同基本保险金额的8.5%作为“养老年金”。

(2)身故保险金:

在首次养老年金领取日(不含该日)之前,若被保险人遭遇不幸身故,保险公司将向身故保障金受益人支付一笔“身故保障金”。该金额将被确定为以下两项数值中的较大者,同时保险合同随即终止:

被保险人身故时,合同项下已累计缴纳的保险费总额;

被保险人身故时,合同的现金价值。

首次养老年金领取后身故情况:一旦被保险人开始领取首次养老年金之后不幸身故,保险合同即告终止,且保险公司不再负有支付身故保障金的义务。但需特别说明的是,若合同终止时,保险单的现金价值尚有余额,保险公司将向受益人退还该合同终止时刻的现金价值。

综上所述,龙抬头3.0年金险凭借其高额的年金领取、灵活的缴费方式、全面的保障内容以及潜在的增值空间,为投保人提供了一个安全、稳健且收益可观的养老规划方案。无论是在保障力度、领取灵活性还是长期收益表现上,龙抬头3.0年金险都展现出了强大的市场竞争力。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?