【充裕未来3】升级了哪些保障?【充裕未来3】适合哪些人购买?

导读:【充裕未来3】里演示的1亿分红是画饼还是真的存在?

今天,人民币破7,这令人跌破眼镜的结局,又让我想起前几年国内居民那些狂热的购买香港分红险的日子。人民币跌的这么厉害,也难怪人们不另想法子来使自己的钱保值了。

1.充裕未来3升级了哪些保障?

2.充裕未来3和充裕未来2分红大比拼

3.充裕未来3适合什么人群购买?

一、充裕未来3升级了哪些保障?

充裕未来3是继充裕未来2之后一款更强势的分红险,产品优点比充裕未来2升级很多,刚开售的时候,因为可以更改受保人的轰动了保险界。充裕未来3其实有很多变化:

变化一:可更改两次受保人

和充裕未来2相比,充裕未来3最大的优势可能就是可以更改两次受保人了。受保人可以是和投保人无直接血缘关系的人,也就是说受保人可以是投保人的非直系亲属。

可以更改两次受保人,在一定程度上来说,很适合做资产传承。友邦这一举措可谓是开天辟地,终于解决了资产家多年以来的心病。家族的财产不用再担心继承问题,一张保单就能解决财产传承,多好。

变化二:受保人身故信托计划

免费为客户提供身故信托计划,又是充裕未来放的一个大招。相比较资本家付费为自己的子孙后代做规划,免费的信托功能也太人性化了吧。当身故保额超过50000美金时,就可以启用身故信托功能,按照投保人的意愿设置领取方式。

变更三:降低非保证收益

降低非保证收益的原因,更多的是受到香港保监局的管制。因为之前香港保险代理人为了签保单,可能对客户进行了误导销售,很多人认为非保证收益就是实际收益,为了避免之后可能存在一些纠纷,必须要对预期分红演示进行合理的演示,不能误导消费者购买。

二、充裕未来2和充裕未来3分红大比拼

分红险肯定要看分红,那么我们来看下充裕未来3和充裕未来2的分红对比:

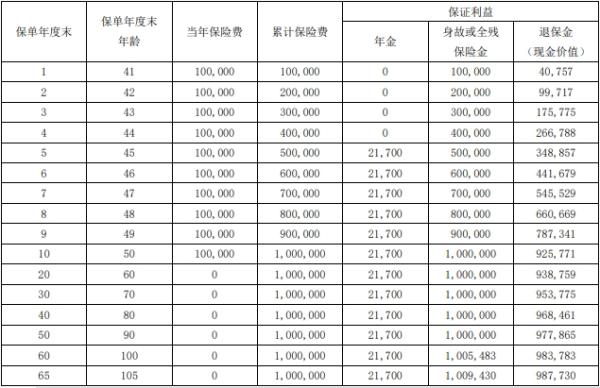

以20岁女生为例,年缴20000美金,缴5年,共缴保费100000美金 。

充裕未来2保单分红:

充裕未来3保单分红:

充裕未来采取的是英式分红法则,就是保额增加;

两款产品都是保证20年回本;

1.保证金额

如果很重视保证金额,充裕未来2第二年退保就开始有现金价值,而且前10年充裕未来2的收益略高;之后充裕未来2和充裕未来3的现金价值是相等的。

但是了解分红险的人都知道,往往买分红险的人,看中的大多是高风险,高收益,也就是复归红利和终期分红那一部分。

2.非保证金额

从非保证金额看,10岁时退保,充裕未来2能拿到117400美金的现金价值,充裕未来3则能拿到116441美金,充裕未来2的退保现金价值较高;

到了30岁再退保,充裕未来2的现金价值为457342美金,充裕未来3能拿到480308美金,充裕未来3胜。而且,从第30年起,充裕未来3的保证和非保证部分的总和一直领先于充裕未来2。

到了第100年时退保,充裕未来2可以拿到的现金价值为12364779美金,充裕未来3的现金价值为12500215美金,充裕未来3比充裕未来2多了十几万美金,将近人民币100万元!

对于附加的特色保障身故赔偿部分,前30年的身故赔付是充裕未来2略高于充裕未来3,从第30开始充裕未来3就一直高于充裕未来2。这点是没有什么争议性的。

总体来说,充裕未来3这款产品更强调客户长期的强制储蓄性,因为在保单第30年之后,充裕未来3的分红和身故保障都明显高于充裕未来2许多。

但是,一亿元分红是真的吗?

别忘了,这是在满足了100年不提取,而且分红收益能达到预期的前提下,才能看到的一个数字,并非保证金额。而且精算师们这样设计肯定也是有原因的:

1.不确定因素存在

没有人能保证100年之间就不会遇到一些难题,当需要金钱解决的时候,可能最后的救命稻草就是这唯一的充裕未来3,一亿元的数目是要100年到期时的金额,如果提前退保,现金价值是没有这么高的。

2.预期收益,非实际收益

分红险的微妙之处就在于这点,保险销售人员说的天花乱坠的那个数字,计划书里非保证的部分,能按照预期允诺给你吗?如果实现不了,一切都等于零。

3.通货膨胀

十年前一万块钱相当于现在的多少钱?100年后的一亿,又会是当时的多少钱?就算真的能实现,恐怕也要大打折扣了吧。

三、充裕未来3适合什么人群购买?

现代社会,人口老龄化问题日益显著,人们的养老保障意识也提高了,充裕未来3是一款全能保险产品,作为当下流行的理财分红险,也应该尽快安排上了。充裕未来3最适合什么人群购买呢?

1.作为自己的养老金储备

养老计划不是老了才开始,也不是社保就能完全包揽。

现在的70后可能已经有感觉,在房贷车贷的压力下,他们已经被房地产公司压榨的所剩无几,他们已经意识到自己的养老问题已经很严峻,但是却无法解决,养老计划无法实施,将来养老的责任肯定又落到自己的子女身上,相当于子女的担子更重了。

上有老下有小的状态下,这一批70后只能选择多工作个5到10年,导致自己本应该享福享乐的年纪,却还要为了生活辛苦的工作。

那么问题来了,你需要存够多少钱才够养老?

生活水平不断的提高,通货膨胀越来越厉害,辛辛苦苦几十年赚的那点钱,加上微薄的社保,可能根本不够你养老。未来,这种境况可能会愈来愈多:人老了,还没死,钱却花光了。而避免自己陷入这种困境最有效的解决办法就是买这款充裕未来3。

2.给子女做教育金

俗话说,儿行千里母担忧。一个家庭中,为孩子付出最多的,肯定是母亲。事实证明,对于买香港保险也是一样,很多的女性都是孩子一出生就为自己的孩子购买了保险,有能力的家庭还会尽早的为孩子规划将来的教育金计划,充裕未来3就是为这些人而生的。

3.财富传承

充裕未来3可以做财富传承有两个必不可少的条件:

a.变更两次受保人

b.信托计划

以前的保单都是保到受保人身故,充裕未来3则可以更改两次受保人,这意味着中产阶级的资本家老的时候可以把自己的资产传给儿子,儿子可以再传给孙子,还提供免费的信托功能,你说优秀不优秀?

总结:

充裕未来3是现在市面上不可多得的好产品,但是因为其长期强制储蓄的性质,短期退保损失又比较重,所以还是建议家庭经济实力殷实的人购买,经济实力一般的千万不要购买这款产品,莫要被”一个亿“”保三代“这些销售术语骗了,以为投机就能实现人生的财富自由。因为真正的自由,还是自己创造的。更多保险资讯,欢迎关注米保险~

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

下一篇:购买保险时,应该注意什么?