中高端医疗产品如何选择?条款是怎么样的?

现如今,医疗问题是当今社会的主要问题,随着社会的发展,疾病的患病率和治愈率都在显著增高,面对越来越高额的就诊费用,医疗险就显得格外重要了,市场上为了提高产品竞争力,不少公司相继推出中高端医疗产品,人们的选择也越来越多,但是中高端医疗保险条款你真的看懂了么?

一、什么是中高端医疗?

医疗型保险一般为短期险,顾名思义所谓消费就是未出险保费不予退还,一般保障期限为一年,次年可以选择继续投保或者放弃投保,它是一款杠杆高的保障类产品,消费型保险一般多为医疗报销型,被保险人一旦出险后,根据产品约定项目进行报销。而高端医疗从大体原则上来说是性质一样的,只不过,高端医疗更加注重服务,和客户的体验感,保额相对来说也是非常可观的,包括它的条款包含的内容,那么与之相应的自然是它的价格了,很多保险公司对于这类产品不是费率较高,就是购买设定条件,必须达到什么水平的客户才能进行购买,有点像我们所谓的贵宾客户了。

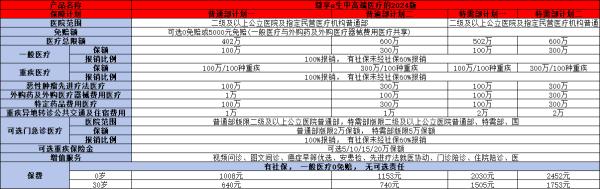

二、中高端医疗保险条款

大家知道要看透一个产品的本质,就是要研究透它的条款,只有掌握了条款,才不会出现“保险是骗人的”这类说法,那到底中高端医疗保险的条款是什么呢?每个产品,哪怕是同一家公司的产品都会有所不同,但是大体上看条款就看这几条。

(1)它的保障范围。这个很好理解,什么可以保,什么不能保,只要你认真看了,条款就会告诉你答案;

(2)保多久。医疗险最大的痛点应该就是保多久了,这类产品价格低,保额高,但是往往只能保障一年,所以你要担心的是,当你年纪大了的时候人家不给你保,你又没办法投保时,你该怎么办了;

(3)保额多少,这个也很关键,你保多少是一个资产配置的问题,一般来说,保额是年收入的10倍就是最合理的配置了,也不是越多越好,凡事都讲究有度,保额越多,它肯定价格会比同类型的贵啊。

三、中高端医疗的选择

在选择上,注重你自身的需求就可以了,保险产品没有绝对好坏一说,选择适合自己的,就是最好的。

总结来说,中高端医疗是一款保额高、保障全面、服务优先的产品,如果有医疗险配备不充足的人,小编建议您一定要配备。

我们专注保险测评,为你寻找高性价比产品! 保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?

大地保险

大地保险 最高20万保额,意外医疗保额高,不限社保

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:医疗费用不限社保,0免赔额,100%报销 3、意外住院津贴:100元/天,最高赔付180天 4、疫苗身故/伤残(可选):身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 5、疫苗一般反应医疗(可选):最高保额1万,0免赔,100%报销

意外险