太平洋少儿超能宝3.0怎么样?值得购买吗?

太平洋少儿超能宝3.0是太平洋保险公司日前推出的一款重大疾病保障产品,这款产品除了提供少儿专属的重疾保障之外,还自带双豁免功能,可以说是为消费者提供了更多的便利条件。那么,今天米保君就详细介绍一下这款产品,太平洋少儿超能宝3.0怎么样?太平洋少儿超能宝3.0值得购买吗?

1、太平洋少儿超能宝3.0怎么样?

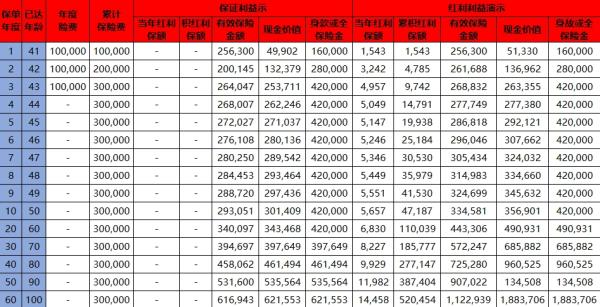

太平洋少儿超能宝3.0是一款返还型定期少儿健康保险产品,其承保年龄是0-17周岁的人群,缴费方式是10年交,保障期限是30年,保障范围主要是包括轻症保障、重疾保障、少儿特疾、保费豁免、满期金以及身故或全残保障。

其中,轻症保障主要是涵盖50种轻症,保险公司按照20%保额进行赔付,最多赔3次,并且轻症保险金不占用重疾保障额度;而重疾保障主要是涵盖100种重疾,确诊即赔100%保额和已交保费。

2、太平洋少儿超能宝3.0值得购买吗?

那么在了解了太平洋少儿超能宝3.0怎么样之后,我们接着来看一下,太平洋少儿超能宝3.0值得购买吗?

太平洋少儿超能宝3.0的优势之一是其保障全面,太平洋少儿超能宝3.0为被保险人提供了100种重疾+15种少儿特疾+50种轻症保障,对于消费者来说,保障可谓是非常全面了。

太平洋少儿超能宝3.0的优势之二便是其轻症可多次赔付,太平洋少儿超能宝3.0的轻症可以赔付3次,每次赔付比例为20%,总共可以赔付60%,并且还不扣除重疾额度,这个优势对于消费者而言,可以说是非常便利了。

3、太平洋少儿超能宝3.0有什么弊端?

通过上述内容,我们已经对太平洋少儿超能宝3.0怎么样以及太平洋少儿超能宝3.0值得购买吗有所了解了,那么最后我们再来看一下,太平洋少儿超能宝3.0有什么弊端?

太平洋少儿超能宝3.0是一款返还型少儿重疾保障产品,不过虽然满期可返还,但是米保君想说的是,返还型保险的保费一般要比消费型保险的保费贵很多。所以,如果选择返还型保险产品的话,对于家庭的经济条件也是有一定要求的,因为返还型保险产品每年要承担的保费支出还是比较多的。因此,如果是投保预算充足的话,那么太平洋少儿超能宝3.0还是非常合适的,但是如果投保预算有限,那么购买的时候就要多加考虑一下了。

以上是关于太平洋少儿超能宝3.0的相关内容,总体上来说,太平洋少儿超能宝3.0优点是其保障全面,并且还自带双豁免功能,缺点是保费比较贵,对于预算紧凑的人来说,实际上并不是很划算。因此,具体购买的时候,消费者还是要结合自身的需求,综合考量之后再做决定。

我们专注保险测评,为你寻找高性价比产品! 保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?

大地保险

大地保险 最高20万保额,意外医疗保额高,不限社保

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:医疗费用不限社保,0免赔额,100%报销 3、意外住院津贴:100元/天,最高赔付180天 4、疫苗身故/伤残(可选):身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 5、疫苗一般反应医疗(可选):最高保额1万,0免赔,100%报销

意外险