2018微信微医保重疾险怎么样?值得买吗?

作者个人微信:mbb1470。

微信第一款微医保百万医疗险上线几个月之后,又上线了第二款产品:微医保·重疾保障。第一款产品微医保刚上架时,销售相当火爆,在百万医疗险中可以说是数一数二的。受到如此多的好评和推荐,大家一定更期待这款新上线的重疾险,毕竟重疾险+百万医疗险是大家规避风险必备的保障。那么,微信微医保重疾险怎么样?值得买吗?下面,就随本文一起来了解吧。

微信微医保重疾险怎么样?

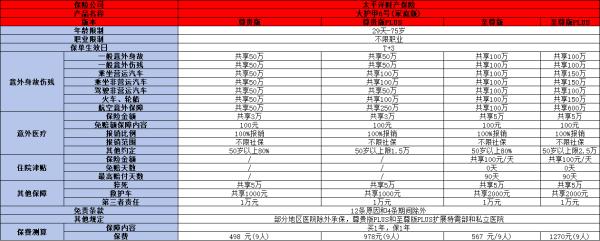

【产品基本形态】

产品名称:微医保·重疾保障

承保公司:泰康人寿

投保年龄:30天-65周岁(可续保至100周岁)

保障期间:1年

保障责任:100种重大疾病

等待期:90天,续保无等待期

保额限制:0-44周岁,50万;45-54周岁,30万;55-65周岁,10万

增值服务:代约专家,覆盖526家知名三甲医院

理赔特色:在线提交理赔资料免原件,承诺15个工作日赔付

【产品分析】

看完产品基本形态,先看看这款产品有哪些优点呢?

1、价格便宜:30-34岁男性,50万保额,保费才590元,性价比确实不错。

2、投保年龄:最高65周岁可购买,可续保至100周岁。不考虑保费问题,还是很有吸引力的。要知道,重疾险对被保险人的年龄很“敏感”,绝大多数产品的投保年龄在55岁以下,而一年期重疾险的最高续保年龄通常也不会超过60岁。微医保往后延长5年,对难买保险的老年人来说,无疑多了一个选择。

3、重疾保障:和“微医保百万医疗险”一样,同样保障100种重疾。此外,依然保留了微医保百万医疗险中的重疾快速就医服务,比如帮你安排专家门诊、专家病房、专家复诊等。这点算充分发挥了泰康的医疗资源优势,放到《流感下的北京中年》文中的情景,真发生了重病、急病,这些服务也确实能救命。不过,没有轻症保障,略遗憾。轻症在长期重疾险中已经算是“标配”,而部分一年期重疾险,也提供轻症保障。

4、免责条款少:只有5条,非常宽松。也就是说酒驾、核辐射等导致的重疾,也可以正常赔付。

5、健康告知:乙肝病毒携带、大三阳、小三阳(非乙型肝炎)可正常投保。

而乳腺结节、甲状腺结节,以及近6个月有健康异常,或过去1年曾因疾病住院治疗或手术,则都不可买。

想必大家买重疾险,首先考虑的都是长期型,而这款产品是1年期重疾险,下面,再看看这款产品有哪些缺点呢?

1、采用自然费率,保费随年龄而增长

这里先和大家说一下自然费率和均衡费率的区别,一般长期险采用的都是均衡费率,短期险采用的是自然费率。当然也有特殊,根据实际产品来看。

自然费率:我们都能够理解,那就是人类生命的死亡率是跟年龄和性别相关的,在保险精算的生命表中,每个年龄对应一个死亡率,年龄越大死亡概率越高,那么出险的概率也就越大,他所付出的保费成本理应越大,这就是自然费率。如下图蓝色的条柱显示的就是自然费率随年龄增长的模拟举例。

![]()

均衡费率:就是把老年时候需要的成本算到年轻时候交,每年都交同样多的保费,在一定时期内交完,保险公司承诺保障更长久的时间,以防止我们老的时候还要负担保费。

2、不保障续保

重点在这,不保障续保,产品一旦停售,就买不了了;如果年龄大了,想再换一份重疾险,很可能需要重新核保,身体不好或是超过投保年龄,就算有钱也买不了了。

3、只保障重疾,不带轻症责任

这款产品不带轻症责任,意味着我们只有纯重疾保障,保障并不全面。若需要轻症保障,还得买长期重疾险附加轻症,我们都知道轻症都是附加在长期重疾险的。

谁适合买微医保重疾险?

一年期重疾险历经多年吐槽,依然顽强存在于市场,而且现在连微信都来抢这块蛋糕,说明其确有存在的理由。那么,什么人适合买这样的1年期重疾险呢?

1.预算有限:选择一款短期的消费型重疾险作为过渡,在产品保障责任不差的情况下,确实可行;但有经济基础了,建议换成长期的;

2.提高自身的保额:几年前买了长期甚至终身的重疾险,但当时保额只买了10万、20万,不足以抵挡现在的风险。如今,重疾保额至少需要50万,才足以抵挡重疾带来的风险。想要提高自身的保障,但随着年龄的增长,保费也在增长。这个时候可以选择微医保重疾险来提高保额,毕竟微医保重疾险在39岁以内,50万的保额不超过1000元,在这一年龄段里加高重疾保障性价比还是挺高的。

3.特定病种保障:比方女性乳腺宫颈癌,或者儿童白血病保障。所以,这类险种一般也都是短期的,一年一续。如果你已经买了30万或者50万重疾险了,再买同等额度的长期险,觉得压力大,那么配置一些短期险,提高保障额度,完全是可以的。

从上面的内容可以看出,微信微医保重疾险是一款不错的一年期重疾险,它相比于其他一年期产品,投保年龄最高到65岁,投保范围相对较宽。虽然这款产品凭借微信的体量和流量,以及泰康的品牌和服务,相信还是不愁卖的。但我们在做出选择时,心中也要有一杆秤:优先保障核心、长期的风险,再去关注平台、增值服务等因素。若现阶段经济能力有限,拿微医保重疾险过渡一下,也是不错的选择。如果你还想了解更多保险信息,请多多关注米保险。

我们专注保险测评,为你寻找高性价比产品! 保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?